確定申告の時期が近づくとよく耳にする「医療費控除」という単語。

「医療費控除ってそもそも何?」

「医療費控除って誰でも使えるの?」

そんな疑問はお持ちではないでしょうか?

医療費控除は奥が深く、網羅的に説明しようとすると税理士も混乱しだす始末です笑

今回は医療費控除の基本中の基本を簡単に解説します。

なお、似た制度で「セルフメディケーション税制」がありますが、それはこちらをご覧ください。

こんな方におすすめ

- 難しいことはいいから医療費控除の基本だけ知りたい

- 自分が医療費控除の対象なのか知りたい

- 医療費控除の適用を受ける方法を知りたい

そもそも「医療費控除」とは?

支払った医療費を所得から差し引いて税金を安くすることができる!

「医療費控除」とは、税金の計算をする上で、給与所得などから一定額を差し引くことが出来る「所得控除」の一種です。

ふるさと納税による「寄付金控除」や生命保険料による「生命保険料控除」と同じ扱いです。

単純に言えば医療費控除が大きくなる=税金が安くなるということになります。

医療費の集計期間は1月1日~12月31日

医療費についてはいつのものでもいいのかというとそうではありません。

あくまで、申告対象年の1年間、1月1日~12月31日までに支払った医療費が対象です。

支払日に関する注意点は以下の記事を参考にしてください。

-

-

【確定申告】翌年1月に支払った12月の医療費はいつの医療費控除になるの?税理士が解説!

続きを見る

この期間に支払った医療費の合計を次に取り上げる基準額と比較します。

医療費控除=「10万円」というイメージの理由

理由は控除額の計算式にあり!

医療費控除と聞くと、「よくわかんないけど『10万円』がどうのってやつでしょ?」というイメージをお持ちの方は多いのではないでしょうか?

医療費控除=「10万円」というイメージはどこから来るのでしょうか?

答えは医療費控除の計算式にあります。

医療費控除の金額は、次の式で計算した金額です。

(実際に支払った医療費の合計額-(1)の金額)-(2)の金額

(1) 保険金などで補てんされる金額

(2) 10万円

引用元:国税庁「No.1120 医療費を支払ったとき」

このように、医療費が10万円を超えるとその超えた部分が医療費控除として使えるようになります。

「10万円」と言われるのはこの基準額のことなんですね。

逆に言うと、10万円を超えていなければ医療費控除は受けられないということになります。

全員が「10万円」が基準ではない?

しかし、この「10万円」という基準ですが、全員に適用されるわけではありません。

年金生活をしている高齢者の方など所得が低い方には以下の限度額が適用されます。

上記の(2)について以下のように注書きがあります。

その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額

引用元:国税庁「No.1120 医療費を支払ったとき」

例えば、所得金額が100万円の人は「5万円」が基準金額となり、5万円を超える部分が医療費控除対象となります。

必ずしも10万円ではないこともあるので注意が必要ですね。

医療費控除はどうすれば受けられるのか?

医療費控除は確定申告のみ!年末調整では不可!

ふるさと納税や生命保険料控除は年末調整で完結することが可能です。

しかし、医療費控除は確定申告でのみ適用することができます。

サラリーマンで例年は年末調整で済んでいる方も、医療費控除を受ける場合は確定申告が必要です。

適用の手順は以下の通りです。

- 医療費の領収証を集める

- 集計して「医療費控除の明細書」に記入する

- 確定申告に反映する

①医療費の領収証を集める

まずは集計対象になる医療費の領収証を集めます。

医療費については本人だけでなく、生計を一にしている配偶者やその他の親族のものも使えますので漏れなく集めましょう。

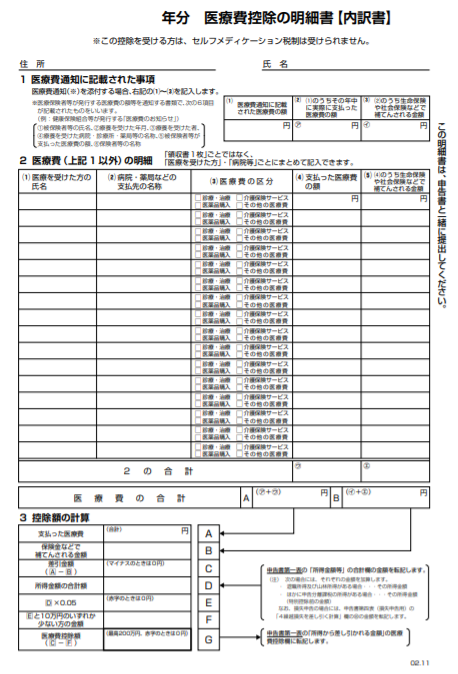

②集計して「医療費控除の明細書」に記入する

医療費控除を受ける場合、「医療費控除の明細書」を作成する必要があります。

領収証だけでは医療費控除が受けられず、必ずこの明細書が必要です。

引用元:国税庁

記入が必要な事項は以下の5点です。

- 医療を受けた人の氏名

- 病院などの名前

- 医療費の区分

- 支払った医療費

- 医療費を補填する保険金など

なお、この明細書は税務署や市役所でやっている無料相談に行っても「自分で作ってください」と言われます。

人ごと、病院ごとに集計しないといけないのでメンドクサイですよね…。

おすすめの方法はexcelのピボットテーブルを使った集計です。

-

-

【確定申告】税理士が実践!医療費控除の明細書をカンタンに作成する方法!

続きを見る

明細書の記入が終わり、「3.控除額の計算」の指示に従い計算すると、医療費控除額が算定されます。

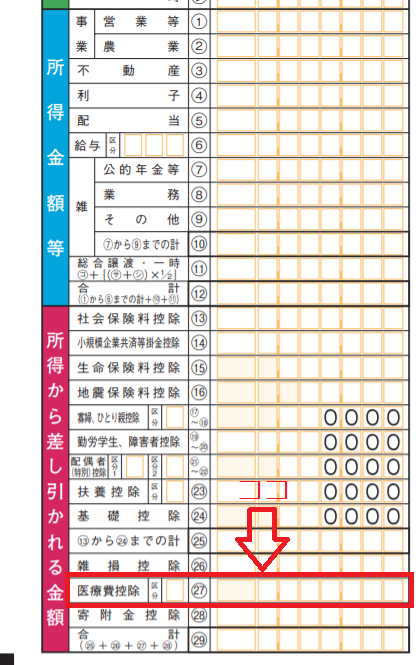

③申告書に反映させる

②で算定した医療費控除額を確定申告書に反映させます。

記入する場所は「所得から差し引かれる金額」の「医療費控除」の欄です。

なお、「区分」という欄がありますが、これは以下のような違いがあります。

- 通常の医療費控除…空欄でOK

- セルフメディケーション税制を使用する…「1」を記入

あとはその他の部分を記入して提出するだけです。

-

-

【確定申告】診察控えの今年こそ出番?!セルフメディケーション税制について税理士が解説!

続きを見る

医療費の領収証は提出不要!

集計に使った領収証は税務署に提出する必要はありません。

ただし、5年間はお手元で保管する必要があります。

もし、5年の間に税務署からお尋ねが来れば見せられる状態でないといけません。

まとめ

- 医療費控除は10万円を超えた部分が控除額になる(例外有)

- 適用には確定申告が必要

- 領収証は5年間保管する

医療費は奥が深すぎるので、まずは基本的な部分を抑えておき、「ここはどうなんだろう?」という疑問点を税理士や税務署に相談して進めていく方法がいいですね。

{kind=link}