「収入があるけど親・配偶者の扶養にとどまりたい」

「個人事業主だけど扶養に入れるのかな?」

「持続化給付金もらったけどこれはどう扱えばいいのか?」

今回はそんな疑問にお答えしていきます!

そもそも「〇〇万円の壁」ってなに?

税金・社会保険が発生するボーダーのこと!

年末調整や確定申告の時期になるとよく耳にする「〇〇万円の壁」。

これは簡単に言うと「この金額を超えると税金や社会保険が発生する」というボーダーのことです。

自分に影響があったり扶養している人に影響があったり影響は様々です。

「○○万円の壁」一覧

一般的によく聞く「〇〇万円の壁」をまとめると以下のようになります。

| 壁の名前 | 影響 | 影響先 |

| 100万円の壁 | この金額を超えると「住民税」が発生 | 本人 |

| 103万円の壁 | この金額を超えると「所得税」が発生。

扶養者が「扶養控除」を使えなくなる。 |

本人

扶養者 |

| 106万円の壁 | 自身で「社会保険」に加入する義務が発生。 | 本人 |

| 130万円の壁 | 扶養者・配偶者の「社会保険」の扶養から外れる。 | 本人 |

| 150万円の壁 | 「配偶者特別控除」が満額38万円受けられる限界 | 配偶者 |

| 201万円の壁 | 「配偶者特別控除」が受けられる限界 | 配偶者 |

「〇〇万円の壁」は給与所得者が前提

この「〇〇万円の壁」は給与所得者を前提に金額を設定しています。

103万円の壁は給与所得控除55万円と基礎控除48万円の合計です。

201万円の壁は給与収入201万円から給与所得控除68.3万円を差し引くと所得が132.7万円となり、配偶者特別控除の上限である所得133万円以下にぎりぎり入ります。

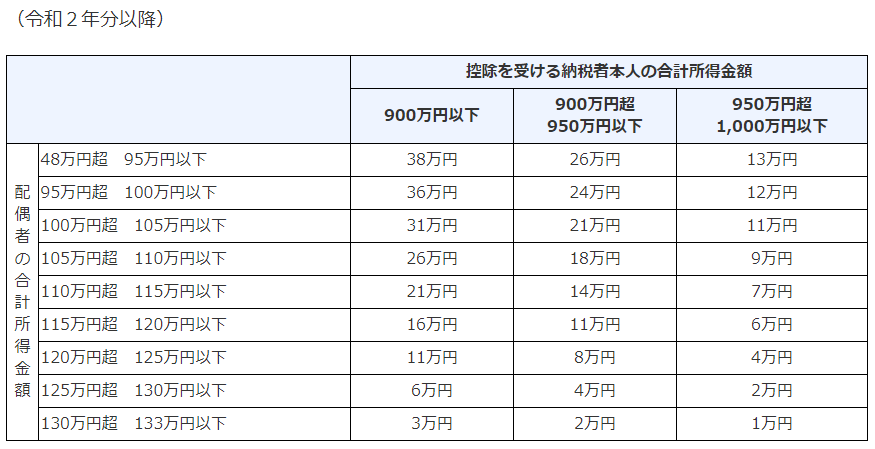

配偶者特別控除は控除を受ける人の所得により微妙に条件が違うので以下で確認してください。

引用元:国税庁「No.1195 配偶者特別控除」

アルバイトやパートをする人はほとんどの場合給与所得者ですので「〇〇万円の壁」という言葉が一般的になりました。

個人事業主は扶養に入れるのか?

結論:個人事業主でも扶養に入れる!

給与所得者を前提に「〇〇万円の壁」が設定されていると「個人事業主は扶養に入れないのか?」という疑問が出てきます。

結論としては個人事業主も扶養に入れます。

一般的な「〇〇万円の壁」は使えない!

個人事業主も扶養に入れます。

しかし、給与所得者を前提にした一般的な「〇〇万円の壁」は使えません。

これは個人事業主には給与所得者の給与所得控除のように自動計算される控除がないからです。

個人事業主は「収入ー経費ー青色申告特別控除」で判定する!

では個人事業主はどのように扶養か否かを判定するのでしょうか?

答えは「収入-経費-青色申告特別控除」で計算される事業所得で判定します。

これは「〇〇万円の壁」の仕組みがわかると理解できます。

例えば103万円の壁は以下のように計算した結果です。

給与収入103万円ー給与所得控除55万円ー基礎控除48万円=0円

この「給与収入ー給与所得控除」の部分が個人事業主は以下のように変わります。

事業収入ー経費ー青色申告特別控除65万円(※)ー基礎控除48万円=0円

(※)電子申告をして65万円控除が引き続き受けられる前提

いずれも基礎控除後の所得が0円になっていることは変わりませんね。

個人事業主は自分で所得がいくらになるかをしっかり計算した後でないと扶養の中なのか外れたのかがわからないことになってしまいます。

注意!青色事業専従者は扶養に入れない!

事前に税務署の承認を得て、配偶者や子どもに支払う給料を経費にすることができる「青色事業専従者」という制度があります。

これも見た目はお給料ですので配偶者や子どもへの給料を103万円以下に抑えて事業主が配偶者・扶養控除を使おうと思われるかもしれません。

しかし、青色事業専従者と配偶者・扶養控除の併用はできません。

そもそも、個人事業主が配偶者や親族へ支払う給与は原則経費にならないところ、特例的に経費算入が認められているのが「青色事業専従者」です。

「青色事業専従者」と「配偶者・扶養控除」を両方使っては税法のいいとこ取りになってしまいますので、それは許されていません。

2020年分申告必見!持続化給付金の取り扱い!

税金と社会保険で取り扱いが異なる!

新型コロナウィルスの感染拡大に伴い、個人事業主にも支給された持続化給付金。

これの取り扱いについて解説します。

ややこしいことに、税金と社会保険で取り扱いが異なっています。

税金:他の収入と同様に取り扱う

持続化給付金は課税される給付金です。

Q15. 持続化給付金は課税に対象となるのか。

持続化給付金は、極めて厳しい経営環境にある事業者の事業継続を支援するため、使途に制約のない資金を給付するものです。これは、税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に法人税・所得税の課税対象となりません。また、持続化給付金は、資産の譲渡又は役務の提供を行うことの反対給付として事業者が受けるものではないことから、消費税の課税対象となりません。

引用元:経済産業省「持続化給付金に関するよくあるお問い合わせ」

経費の方が多ければ所得は生じません、ということは経費の方が少なければ所得が発生して課税されます。

つまり、他の収入と取り扱いは全く同じになります。

そのため、持続化給付金による収入を含めた事業所得によって扶養の範囲内か否かを判定する必要があります。

新型コロナウィルス関連での収入は課税になるケースがほとんどです。

以下の記事を参考にしてください。

-

-

【確定申告】Go toキャンペーンの還元は申告対象!?税理士が解説!

続きを見る

社会保険:加入団体により一時所得として判定対象外の場合も!

社会保険は所得ではなく収入で判定しますので、100万円の持続化給付金を受給した場合、ほぼ確実に130万円の壁を突破します。

では持続化給付金を受給した場合は必ず社会保険上の扶養から外れてしまうのでしょうか?

実はこれは加入団体によって取り扱いが異なるようです。

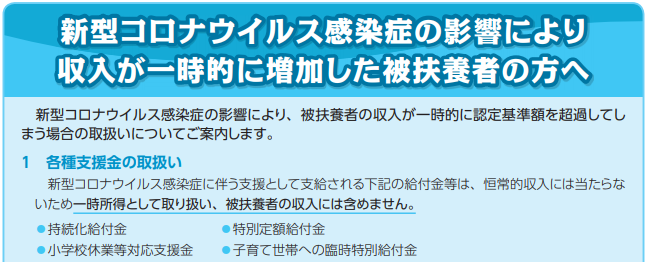

例えば、以下の「いばらき共済」の場合は一時所得扱いとして130万円の判定対象外になっています。

引用元:いばらき共済「被扶養者の認定基準について」

被扶養者の収入に含めない中に「持続化給付金」がありますね。

これはあくまでいばらき共済での話ですので、加入している団体に必ず確認するようにしましょう。

まとめ

- 「〇〇万円の壁」は給与所得者が前提の数字

- 個人事業主も配偶者・扶養控除は使える

- 持続化給付金は税金・社会保険で取り扱いが異なる

「〇〇万円の壁」と検索すると給与所得者に関する情報は山のように出てきます。

しかし、個人事業主の方は配偶者・扶養控除の対象になることをあまり想定していないからか、個人事業主に関する情報はあまりありません。

こちらの記事を参考に整理していただけると幸いです。

{kind=link}