年に1回、給与所得者の所得を確定させるために行う年末調整。

年に1回ゆえに、「あれ、これどうやるんだっけな?」「これはどこで確認するんだっけ?」と記憶が定着しないものでもあります。

今回はそんな年末調整の際に必要な「住宅ローン控除の控除区分」の確認方法について解説します。

こんな方におすすめ

- 住宅ローン控除の控除区分の確認方法がわからない

- 控除区分の種類をおさらいしたい

控除区分は「住宅借入金等控除申告書」で確認できる

年末調整は「住宅借入金等控除申告書」をもとに進める

住宅ローン控除は1回目の控除を受ける際に確定申告を行います。

その中で確定申告をする人が控除区分を選択し、申告します。

そして、2回目以降は給与所得者は勤め先に「住宅借入金等控除申告書」を提出すれば年末調整で手続きが完了します。

会社側では従業員より提出された「住宅借入金等控除申告書」を確認して年末調整を進めていくことになります。

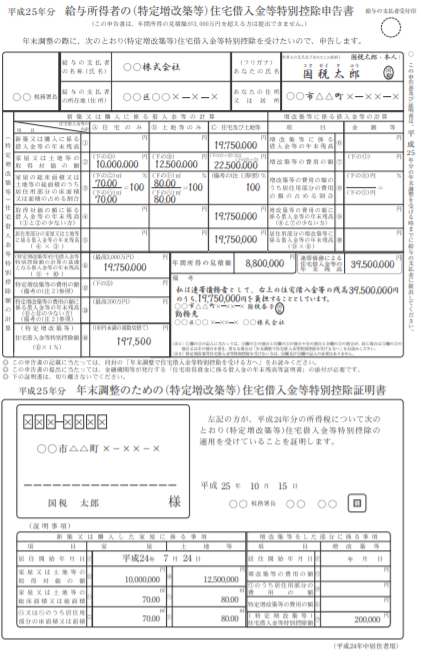

「住宅借入金等控除申告書は以下のようなものです。

引用元:給与所得者の(特定増改築等)住宅借入金等特別控除申告書の記載例

住宅ローン控除には大きく分けて4つの区分がある

住宅ローン控除といっても適用対象の住宅の種類などで大きく以下の4つに分かれています。

- 一般の住宅借入金等控除「住」

- 認定住宅の新築等に係る住宅借入金等特別「認」

- 特定増改築等住宅借入金等特別控「増」

- 東日本大震災で被災し住宅を再取得した場合の住宅借入金等控除「震」

源泉徴収票にはこれらの控除区分を記入する必要があります。

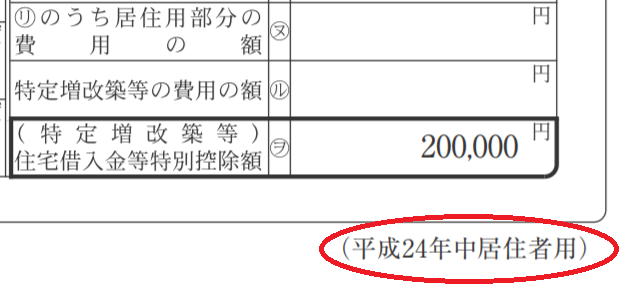

「そこ…?」意外な場所に記載されている控除区分

住宅借入金等控除等申告書を一通り見てみると、申告書の中に「控除区分は○○」と明記されている場所はありません。

ではどこにあるのか?答えは意外な場所でした。

拡大してみると、、、

この文言で判断することができます。

非常に不親切。。。

控除区分の判定方法

この申告書の右下の文言が4種類あり、それぞれ以下のように対応しています。

- 令和○年中居住者用→「住」

- 令和○年中居住者用・認定住宅用→「認」

- 令和○年中居住者用・特定増改築等住宅借入金等特別控除→「増」

- 令和○年中居住者用・震災再取得等→「震」

まとめ

- 住宅ローン控除の控除区分は大きく分けて4種類

- 控除区分は申告書の右下の文言で判断できる

非常に不親切な位置にある文言で判断する必要があるので、知っていないとわからない判別方法になります。

年1回の年末調整でただでさえ理解が進まないのに、こういったわかりにくい判別方法はやめてほしいですね…。

{kind=link}