1月末期限の法定調書の作成・提出。年に1回の作業なので毎年思い出しながらの作業になりますね。

今回は法定調書の中から「退職所得の源泉徴収票」について解説します。

こんな方におすすめ

- 退職所得の源泉徴収票の概要を知りたい

- 退職所得の源泉徴収について知りたい

そもそも退職所得の源泉徴収票とは?

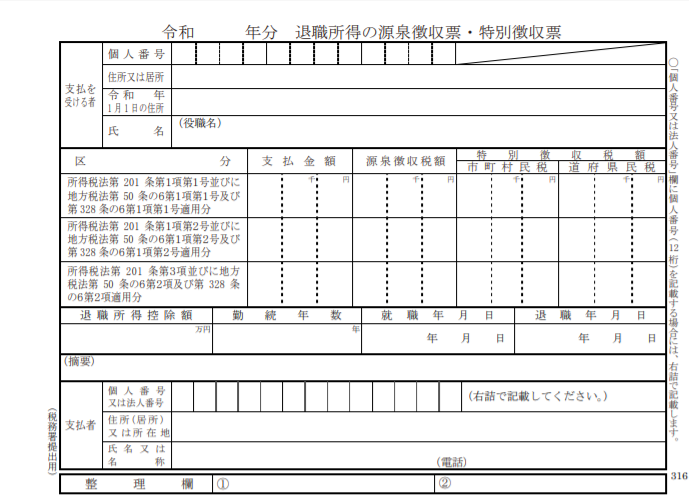

退職した者に発行する義務のある源泉徴収票!

給与所得の源泉徴収票は毎年年末調整の後に皆さん受け取っているためなじみ深いと思います。

一方で退職所得の源泉徴収票は文字通り退職した人に発行される源泉徴収票のため、めったにお目にかからないものです。

ただし、中身を見てみると以下のように給与所得の源泉徴収票とあまり内容は変わりません。

退職金等を受け取ったすべて従業員に交付しなければいけない!

従業員側からするとめったにお目にかからないものですが、会社側からすると毎年見ているものではないでしょうか。

退職所得の源泉徴収票は退職金等を受け取ったすべての従業員に交付しなければいけません。

これは退職金等を受け取ってから1か月以内に交付する必要があります。結構タイトな日程です。

退職した従業員に給与所得の源泉徴収票は頼まれるのでよく発行しますが、退職所得の源泉徴収票はめったに発行を頼まれることはないので、しっかりとこの交付義務を認識しておかないと交付を忘れてしまうことがありますので注意が必要です。

退職所得は3つの区分に分かれる!

ポイントは「退職所得の受給に関する申告書」の有無!

上記の退職所得の源泉徴収票には「区分」という欄があり、中に条文がぎっしり書かれています。

内容を簡単に整理すると以下のようになります。

- 「退職所得の受給に関する申告書」の提出があり、他の支払者から退職所得の支払いを受けていないケース

- 「退職所得の受給に関する申告書」の提出があり、他の支払者から退職所得の支払いを受けているケース

- 「退職所得の受給に関する申告書」の提出がないケース

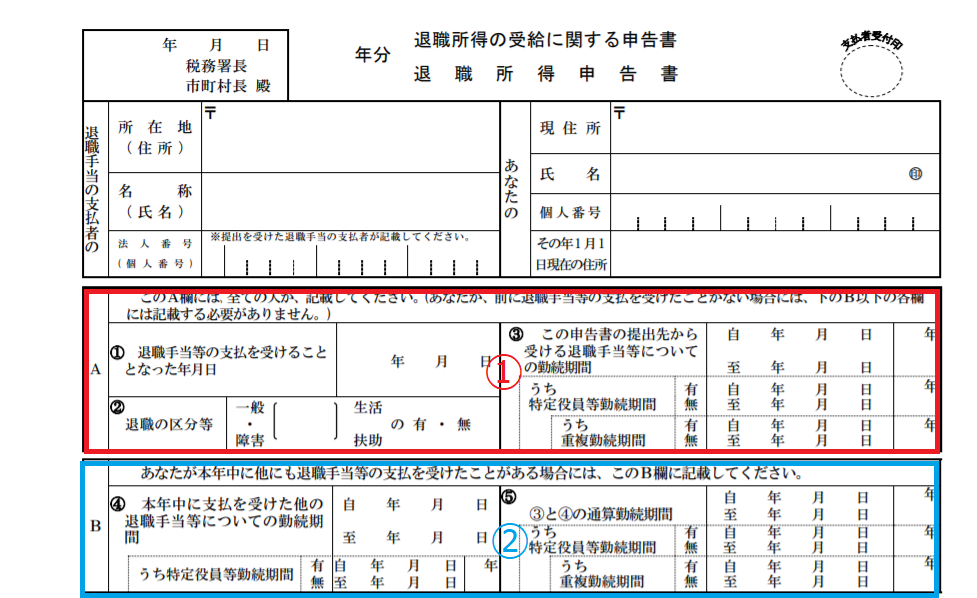

「退職所得の受給に関する申告書」とは?

これは退職金等を受け取ることになった従業員が給与支払者に提出する申告書です。

以下は申告書の一部抜粋です。

引用元:国税庁「[手続名]退職所得の受給に関する申告(退職所得申告)」

①の部分は全員が記入します。いつ退職金等を受給したか、勤続年数は何年か、という情報を記入します。

②については1年の間で他の給与支払者からも退職金等を受給している場合に記入します。1か所のみの場合は記入不要です。

これらを記入すると、退職金の源泉徴収について後述する退職所得控除を反映できるため、ほとんどの場合源泉徴収不要になり、退職した従業員も確定申告が不要になるため、給与支払者・従業員ともに負担が少なくなります。

「退職所得の受給に関する申告書」の提出がない場合は20.42%の源泉徴収!

一方で「退職所得の受給に関する申告書」を提出していないとどうなるかというと、源泉徴収をする必要があります。

計算方法はいたってシンプルで、以下のようになります。

退職金等の金額×20.42%

計算は簡単です。しかし、給与支払者は源泉徴収をしなければならず、退職した従業員も確定申告が必要になるため非常に手間です。

「退職所得の受給に関する申告書」は必ずもらうようにしましょう!

「退職所得の受給に関する申告書」は税務署に提出する必要はない!

「退職所得の受給に関する申告書」は「申告書」とあるので税務署に出さなければいけないように見えます。

しかし、この申告書は税務署への提出は不要です。退職した従業員から給与支払者が預かっておけばOKです。

ただし、税務署から「見せてください」と言われたら見せないといけませんので、失くさないように保管しておきましょう。

退職所得の源泉徴収票の唯一の出番?2か所以上から退職所得を受給した場合

退職所得の源泉徴収票は交付義務があるため退職した従業員は源泉徴収票をもらうわけですが、「退職所得の受給に関する申告書」を出していると確定申告は基本的に不要なため、退職所得の源泉徴収票の出番はほとんどありません。

唯一といっていい出番は「2か所以上から退職所得を受給した場合」です。

この場合、「退職所得の受給に関する申告書」に1か所目の職場で交付された退職所得の源泉徴収票を添付することになっています。

従業員側で退職所得の源泉徴収票を使うのはこの時くらいではないでしょうか。

退職所得の計算方法を簡単におさらい

退職金は控除額が大きい!

退職金は退職後の生活の糧になるため、税法上優遇されています。

退職所得の計算においては「退職所得控除」があり、これがかなり大きいです。

退職所得控除の計算

勤続年数20年以下:40万円×勤続年数(80万円未満の場合は80万円)

勤続年数が20年超:800万円+70万円×(勤続年数ー20年)

よほど高額な退職金の受給を受けない限り、この退職所得控除の範囲内で収まるため、退職金に関する税金は多くの場合発生しません。

控除しきれない分もさらに1/2に!

退職所得控除を差し引いても残りがある場合、退職所得の計算上、さらに調整が入ります。

退職所得=(退職金総額―退職所得控除)×1/2

控除しきれなかった分をさらに二分の一にします。退職後の生活の糧を残すための措置ですね。

さらにさらに分離課税で他の所得の影響を排除!

退職所得は給与所得などとは分けて、退職所得単独で税額を計算します。

他の所得と合算してしまうと、累進課税である日本の所得税では税額が大きくなってしまうので、それを配乗するためです。

退職所得はこのように多くの恩恵を受けている所得といえます。

まとめ

- 退職所得の源泉徴収票は交付義務あり

- 「退職所得の受給に関する申告書」は必ず提出する

- 退職所得は税法上の恩恵が大きい

給与所得の源泉徴収票とは違い、存在感が薄い退職所得の源泉徴収票。

交付義務があったり申告書を出すか出さないかで大きな違いがあるため注意して取り扱うようにしましょう。

{kind=link}