「初めての確定申告でわからないことがたくさんある」

「この収入はどう申告するんだ?」

日々仕事をする上ではあまり気にしていなかった入金が確定申告の段階になると「これなんだ?」ということはよくあります。

今回は今年初めて確定申告をする方向けに開業前の収入の取り扱いについて解説します。

こんな方におすすめ

- 今年初めて確定申告をする

- 開業日がいつなのか確認したい

- 開業日前に事業に関連する収入がある

結論:基本的には事業所得!ただし雑所得になる場合も

事業所得の方が納税者にとっては有利

個人で行っていた副業を事業化するなど、実際に個人事業主になった時点より前に収入がある場合どこに所得を計上するのか?というのは新規開業者が悩むポイントです。

納税者側からすると、以下の理由で事業所得に計上した方が有利になるケースが多いです。

事業所得のメリット

- 青色申告特別控除65万円が使える

- 損失の繰り越しが可能

- 損益通算が可能

個人事業主の事業所得は青色申告による恩恵を受けることで税額を抑えることが可能です。

そのため、納税者としてはまず「事業所得」に計上できないかを検討すべきです。

-

-

参考【確定申告】2021年から紙申告では控除額が減る!?該当するケースと対処法を税理士が解説!

続きを見る

事業所得は無理…その場合は「雑所得」

「検討したけどこれは今やっている事業に関連する収入ではない」

こんな場合は「雑所得」に計上することになります。

雑所得になってしまうデメリットは以下の通りです。

雑所得のデメリット

- 青色申告特別控除65万円が使えない

- 損失の繰り越しは出来ない

- 他の所得と損益通算ができない

事業所得のメリットの真逆になります。

雑所得になってしまうと税金は増えてしまいます。

最終的な判断は税務署次第

「○○の場合は事業所得」「△△の場合は雑所得」という明確な判断基準はありませんので、事業者個人の状況から総合的に判断します。

以下の解説を参考に開業日前後の状況を整理して、万が一税務署からお尋ねが来た場合に説明できるようにしておきましょう。

そもそも個人事業主の開業日はいつ?

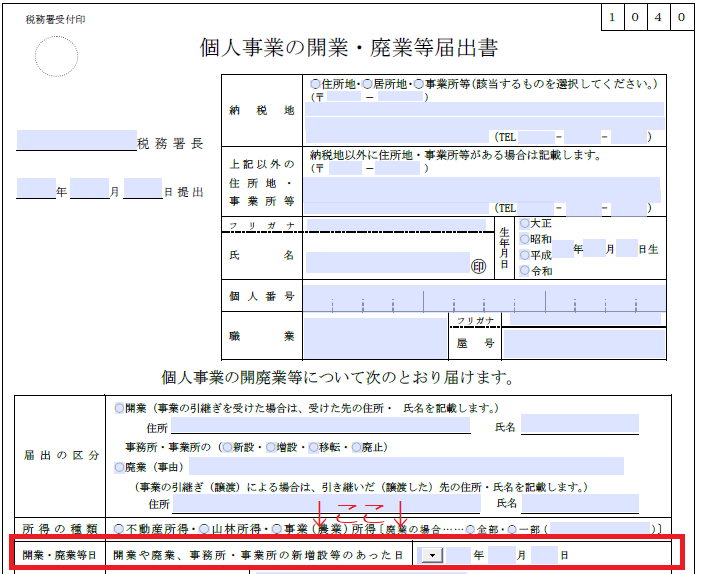

「個人事業の開業・廃業等届出書」に記載した日が開業日!

個人事業を開始した場合、事業の開始の事実があった日から1か月以内に「個人事業の開業・廃業等届出書」を所轄の税務署に提出しなければなりません。

[手続名]個人事業の開業届出・廃業届出等手続

[概要]

新たに事業を開始したとき、事業用の事務所・事業所を新設、増設、移転、廃止したとき又は事業を廃止したときの手続です。

[手続根拠]

所得税法第229条

[手続対象者]

新たに事業所得、不動産所得又は山林所得を生ずべき事業の開始等をした方

[提出時期]

事業の開始等の事実があった日から1月以内に提出してください。

この届出書の中に、「開業・廃業等日」を記入する欄があり、そこに記載した日付が「開業日」になります。

実務上は実態で判断するケースがほとんど

とはいえ、個人でやっていた副業を事業化するといった場合、明確に「ここ!」という日付がない場合もあります。

そういった場合は「ここ!」と思った日付を記入して届け出を出します。

開業届出書の日付は絶対的な日付ではなく、割と形式的な日付です。

そのため、この日付より前に関連する収入があってはいけないということはありません。

実務上は取引の実態から「ここからが事業所得」というように判断するケースがほとんどです。

開業日が影響する手続:前後に収入がある場合は要注意!

青色申告の承認申請は開業届の日付からカウントする!

形式的とはいえ、税務署に正式に届け出る書類です。

税務署はこの届け出の日付をもとに関連する手続きを判断します。

その中で特に重要なのが「青色申告の承認申請」です。

提出日について以下のように制限があります。

[手続名]所得税の青色申告承認申請手続

[概要]

青色申告の承認を受けようとする場合の手続です。

[手続根拠]

所得税法第144条、所得税法第166条

[手続対象者]

事業所得、不動産所得又は山林所得を生ずべき業務を行う方(非居住者の場合には業務を国内において行う方)のうち、青色申告の承認を受けようとする方

[提出時期]

青色申告書による申告をしようとする年の3月15日まで(その年の1月16日以後、新たに事業を開始したり不動産の貸付けをした場合には、その事業開始等の日(非居住者の場合には事業を国内において開始した日)から2月以内。)に提出してください。

事業開始等の日から2か月以内に提出せよ、となっています。

この事業開始等の日は開業届出書の開業日で判断されることになります。

開業前なのに事業??その疑問に答えられる理由が必要!

開業前の収入については、判断基準がないので最終的には税務署が判断することになります。

そのため、開業日とした日より前に収入がある場合、当然の疑問として「事業を開始した日がもっと前だったのでは??」と疑問を抱かれます。

その疑問を解消できなければ、青色申告の承認申請において開業日がもっと前だったと判断され、青色申告の承認申請が認められないという最悪のケースも考えられます。

青色申告の承認を受けるために恣意的に開業日を操作したり、日付を勝手に変更するといった不正行為は問題外ですの、この点はご注意ください。

開業日より前の収入を事業所得とする場合は明確な理由が必要となります。

開業日前後で同じ事業を行っていれば基本的に大丈夫!

開業日とする日が必ずしも明確に設定できないケースがあることは前述しましたが、このことは当然税務署側も認識しています。

そのため、開業届出書に記載した日付の前後で収入があったとしても同じ事業に係る収入であれば基本的には事業所得として認められます。

この場合は開業日とした日付より前の収入に関しても青色申告の対象になります。

まとめ

- 基本的には事業所得として計上する

- 開業日より前に収入があっても同じ事業に係る収入であればOK

- 青色申告の承認申請が絡んでくるので取引の実態を整理する

初めての確定申告は分からないことだらけで大変です。

「こんな細かいことも気にしないといけないのか!」とめんどくさく思うかもしれませんが、事業を行う上では適切な申告を行うことが不可欠です。

専門家である税理士の力も借りながら、本業に専念できる環境づくりが大切です。

確定申告は期限までに正しく申告・納税をしましょう。

申告期限については「令和2年分の確定申告の期限は?新型コロナウィルスの影響を税理士が解説!」をご参照ください。

{kind=link}