・学校法人も不動産取得税がかかるの?

・減免してもらうにはどうすればいいの?

・個人立の場合はどうなるの?

今回はニッチな税金である不動産取得税について学校法人と個人立幼稚園における取り扱いを解説します!

【基本】不動産取得税とは?

不動産を取得すると課せられる税金!

文字通り、土地や建物を取得した場合にかかる税金が不動産取得税です。

不動産を取得した際に一度だけ課せられる地方税の一つで、都道県税事務所へ納付します。

賦課課税方式のため申告をする必要はなく、待っていると納税通知書が送られてきます。

「取得」の種類は様々!

不動産の移転に着目して課せられる税金ですので、「取得」についてもいろいろなケースがあります。

売買はもちろん、贈与や相続についても「取得」とみなされます。

有償であろうが無償であろうが、不動産が移転していれば課せられるのが不動産取得税です。

税率は3%または4%!

不動産取得税の税率は以下の通りになっています。

なお、この税率はあくまで令和6年3月31日までに不動産を取得した場合です。

| 不動産の種類 | 税率 |

| 土地 | 3% |

| 住宅 | 3% |

| 住宅以外の家屋 | 4% |

この税率を取得した不動産の価額に乗じて計算されます。

不動産の価格は固定資産課税台帳に登録された価格になりますので、工事費や実際に支払った価格には必ずしもなりません。

様々な軽減措置が用意されている!

不動産の価格は数千万円や数億円など高額であることが通常です。

その3%や4%となると不動産取得税も高額になります。

そのため、様々な軽減措置が用意されています。

条件を満たせば減免・非課税になり、不動産取得税の負担を軽減することができます。

学校法人が直接保育・教育に使えば非課税!

ただし、非課税申告書の提出が必要!

さまざまな軽減措置の中に学校法人に関連するものがあります。

それが「学校法人が直接保育または教育の用に供する不動産の取得」は非課税とするものです。

学校法人はその公的な性格から様々な税金が非課税になりますが、不動産取得税についても非課税になっています。

ただし、黙っていれば勝手に非課税になるかというとそうではありません。

不動産取得税は賦課課税方式のため、何もしないと税金はかかってします。

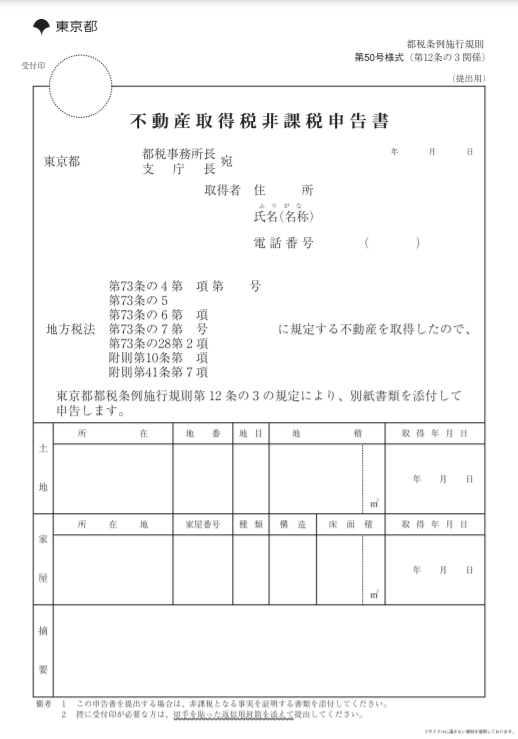

そこで、「不動産取得税非課税申告書」を都道府県税事務所へ提出する必要があります。

都道府県によって様式は異なりますが、東京都の場合は以下のような申告書になります。

この申告書の他に、寄附行為や園則などを添付して提出することになります。

【疑問】個人立幼稚園は非課税になるのか?

不動産取得税が非課税になる一覧には「学校法人が直接保育又は教育の用に供している」とあります。

主語が「学校法人等」ではなく「学校法人」になっているところが気になります。

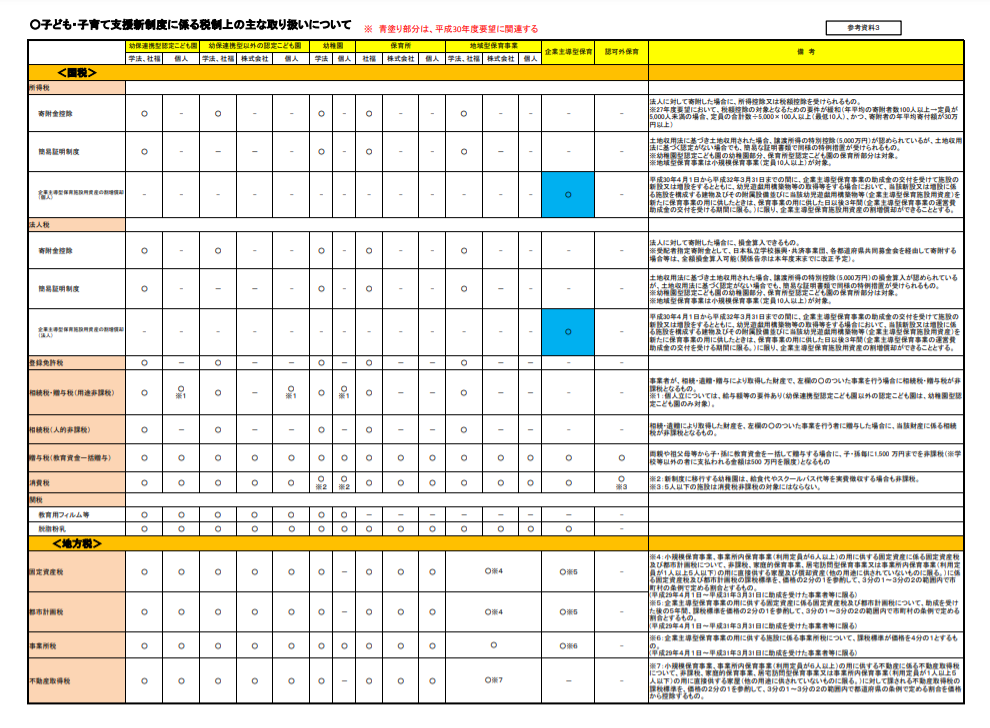

さらに内閣府が公表している資料に以下のようなものがあります。

引用元:内閣府「子ども・子育て支援新制度に係る税制上の主な取り扱いについて」

個人立幼稚園だけ、「固定資産税」「都市計画税」「不動産取得税」が非課税にならないような記載になっています。

同じ幼稚園でも個人立は課税で学校法人立は非課税という取り扱いになってしまうのでしょうか?

都道府県ごとに条例で非課税にしていることも!

HPなどで公表されているのは「学校法人」に限定されているため、都道府県税事務所に相談してみると「不動産取得税がかかります」と回答されることがほとんどです。

しかし、都道府県税に関連する条例などを細かく読んでいくと非課税になると書いてあることがあります。

たとえば神奈川県については以下のように記載があります。

下線は私が追加しています。

(県税の減免)

第2条 所長は、次に掲げる県税を減免する。

(中略)

(13) 学校法人以外の者が設置する学校教育法(昭和22年法律第26号)第1条に規定する特別支援学校において直接教育若しくは保育の用に供する不動産を取得した場合又は学校法人、公益社団法人及び公益財団法人、宗教法人並びに社会福祉法人以外の者が設置する学校教育法第1条に規定する幼稚園において直接保育の用に供する不動産(就学前の子どもに関する教育、保育等の総合的な提供の推進に関する法律(平成18年法律第77号)第2条第6項に規定する認定こども園の用に供する不動産に該当するものを除く。)を取得した場合における当該不動産の取得に対する不動産取得税

引用元:神奈川県県税条例施行規則

法人以外の者が設置する幼稚園がまさに個人立幼稚園ですね。

地方税ですので、都道府県ごとに取り扱いが異なりますので所在する都道府県の取り扱いについて確認してみましょう。

まとめ

- 不動産取得税は不動産を取得すると課せられる

- 様々な軽減措置が用意されている

- 学校法人は非課税

- 個人立幼稚園は都道府県によって対応が異なる

不動産取得税は取得した際に一度だけ課せられますので、お目にかかる機会はあまりないと思います。

そのため、納付書が届いたら「そんなもんか」と納めてしまいがちです。

しかし、様々な軽減措置が用意されていますので、適用できるものがないか検討してみることをオススメします。

{kind=link}