・認定こども園の不正会計について知りたい

・不正会計の事例について知りたい

今回は「細山田こども園」における不適切会計を例に認定こども園における不正会計について考察してみようと思います。

細山田こども園における不適切会計とは?

特別監査が入り私的流用が発覚した事件

直近の認定こども園における不適切会計の例として鹿児島県鹿屋市にある幼保連携型認定こども園「細山田こども園」の例があります。

事の経緯は以下の通りです。

- 不適切な会計をしている疑い

- 県・市による特別監査

- 理事長による私的流用が発覚

以下の記事と公開情報を参考に、それぞれ中身を見てみましょう。

参考記事

・南日本新聞「こども園で不適切会計か 鹿屋市が運営法人を特別監査」2020年12月19日付

・鹿児島テレビ「認定こども園の園長 保育料を私的に流用か 鹿児島県・鹿屋市が特別監査」2021年2月24日付

①不適切な会計をしている疑い

1.簿外口座の存在

まず一つ目の不適切会計として「簿外口座」が存在していたようです。

法人会計には入っていない法人名義の口座が存在し、その口座に金融機関からの借入金1500万円が入金されていたとのことです。

放課後児童クラブの施設整備を個人のお金でやろうとしたが、法人名義の方が手続きが簡単だから簿外口座を使ったとのことで。

説明を読んでも何故そんな対応になったのか理解できません。

2.簿外口座から預金を全額引き出し現金で保有

1.の簿外口座に入金された借入金全額を理事長が引き出し、手元現金として保有していたようです。

1,500万円ものお金を手元現金として保管することそれ自体が即不適切会計になるわけではありません。

しかし、法人名義の簿外口座に入金されたお金を全額引き出している点に怪しさが溢れています。

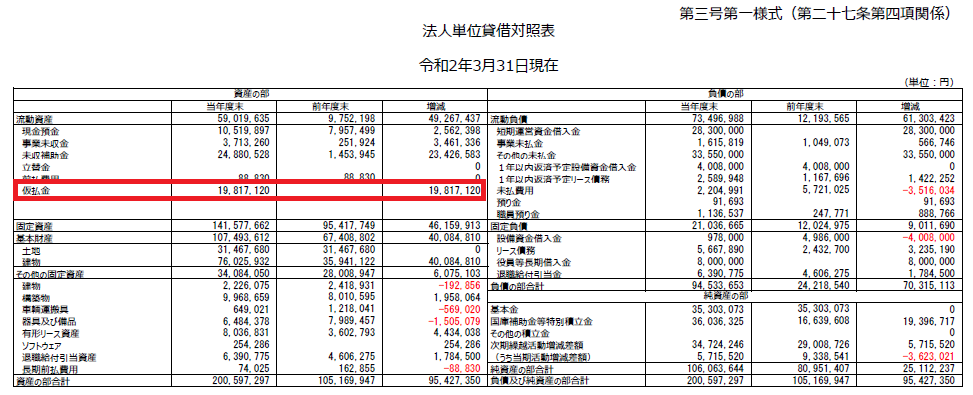

3.土地購入費を仮払金処理

これについては内容が不明ですが、土地購入費1981万円を仮払金として処理して繰り越していたようです。

土地を購入したのであれば「土地」の勘定科目を使うべきですので、科目の誤りということになります。

しかし、あえて仮払金にしていることが考えられ、意図的な隠ぺいの可能性が疑われます。

公表財務諸表にもばっちり載ってますけどね。

引用元:社会福祉法人の財務諸表等電子開示システムより

不適切会計が露見、県・市の特別監査へ

通常の監査より重い「特別監査」を実施

上記のような不適切会計をしている疑いが露見し、鹿児島県・鹿屋市それぞれが臨時で監査を行うこととなりました。

今回は不正が疑われる事例のため、「一般監査」ではなくより重い「特別監査」の対象となりました。

社会福祉法における監査

細山田こども園は社会福祉法人により設置された認定こども園です。

そのため、「社会福祉法」に基づいて運営を行い、指導監査も受けることになります。

指導監査には「一般監査」と「特別監査」の二種類があります。

「一般監査」は実施計画に基づき一定の周期で行われるもので、不正の有無に関係なくどの法人にも定期的に行われます。

一方、「特別監査」は運営等に重大な問題や不祥事が発生した場合に随時実施されるものです。

特別監査が入るということは法人としての運営に重大な懸念があることを示しています。

特別監査の結果

理事長による私的流用が発覚!

2020年12月に実施された細山田こども園への特別監査について、2021年2月に結果の概要が明らかになりました。

報道によると、理事長による以下のような私的流用が発覚しました。

- 指摘に利用するための高級車のリース契約を法人名義で行う

- 保育料を着服し宝飾品の購入

私的流用の総額は3000万円にものぼるそうです。

既に返金済みとのことですが、理事長は2021年2月末に解任されたとのことです。

公認会計士としての考察

疑問①:何故簿外口座が見過ごされたのか?

「預金口座の網羅性」

これは公認会計士が監査する上で基本中の基本です。

今回のように意図的に口座を隠している可能性があるため、公認会計士が直接金融機関に残高確認をする監査手続があります。

そのため、公認会計士が監査をしているのであれば、簿外口座が見過ごされるということはあり得ないはずです。

しかし、公開されている現況報告書を見てみると、会計監査人として公認会計士事務所の名前が載っています。

つまり、公認会計士が監査しているにもかかわらず、簿外口座が見過ごされたことになります。

残高確認は非常に重要な監査手続きですが、よく漏れる手続きであることは事実です。

法人が協力しないために残高確認ができないのか、単純な漏れなのか、詳しいところはわかりません。

しかし、協力してもらえないのであれば代替手続を行う必要があります。

平成29年度に簿外口座で借り入れを行い、発覚したのは令和元年度の決算処理中とのことですので、2年間は見過ごされていたことになります。

その間、どういった監査意見を出していたかは公表されていないためわかりません。

しかし、無限定適正意見を出してしまっているのであれば、公認会計士のミスということにもなると考えられます。

疑問②:巨額な仮払金は何故見過ごされたのか?

公表財務諸表にも計上されている1981万円もの仮払金。

これを見ただけでも違和感しかありません。

公認会計士として監査をする以上、この金額のものをスルーすることは考えられません。

しかも令和2年3月31日現在の貸借対照表を見ると全額が令和元年度に発生したことがわかります。

こんな特異な取引を無検討だったのでしょうか?

監査意見を表明するために十分かつ適切な監査証拠を入手していたとはとても考えられません。

監査証拠が入手できないのであれば最低でも限定付適正意見を表明するなどの対応を取る必要があったと考えられます。

疑問③:監事監査では発見されなかったのか?

社会福祉法人における監事は「理事の業務執行」と「計算書類」について監査することが社会福祉法で定められています。

理事の業務執行については理事長の私的流用を、計算書類については不適切会計を発見できなかったのでしょうか?

監事の選任状況を見てみると、財務管理に識見を有する者と社会福祉事業に識見を有する者が監事として選任されていることになっています。

監事には善管注意義務がありますので、不適切会計や理事の私的流用を看過してしまった場合、任務懈怠があったと判断される可能性があります。

法人の役員を確保することは非常に難しいことは事実です。

特に規模が大きくない法人においては常勤の監事はおらず、理事会などに参加する程度の関与だと思います。

しかし、だからと言って不適切会計を見過ごしていた事実は変わりません。

まとめ

- 行政の特別監査で私的流用・不適切会計が発覚

- 公認会計士が不適切会計を見抜けていなかった可能性

- 監事も責務を果たしていなかった可能性

不適切会計というと手の込んだ隠蔽や粉飾をするイメージがあります。

しかし、細山田こども園における不適切会計は財務諸表をパッと見ててわかるものですし、基本の監査手続きで十分見抜けるものでした。

こういったことがあると改めて基本が大事だということを痛感します。

{kind=link}