・未組入の具体例を知りたい

・未組入の具体的な計算方法を知りたい

今回は学校法人特有の論点である基本金から「未組入」に注目して解説していきます!

そもそも基本金の未組入とは?

固定資産の取得資金のうち自己資金で取得していない部分!

学校法人において固定資産を取得した場合、事業活動収入のうちから組み入れた金額を基本金として計上することとなっています。

この「事業活動収入のうちから」という点がポイントになっており、基本金として組み入れるものは自己資金で取得した部分ということになります。

しかし、土地や建物は数千万円、数億円になることも多く、すべてを自己資金でカバーすることは困難であるケースもあります。

そのような場合、金融機関から借り入れをして支払いを行うことになりますが、この借入金は自己資金ではありません。

よって、事業活動収入のうちから組み入れたとは言えないため、自己資金で取得するまで借入金相当額を繰り延べることになります。

この繰り延べた部分のことを基本金の未組み入れといいます。

返済・支払のタイミングで基本金に組み入れられる

ではどのタイミングで自己資金で取得したと判断されるのでしょうか?

それは「返済・支払」のタイミングです。

借入金を返済した分については事業活動で獲得した資金を返済に充てていることから、自己資金で取得したと判断できます。

毎月借入金を返済している場合は毎月自己資金での取得が認識されることになります。

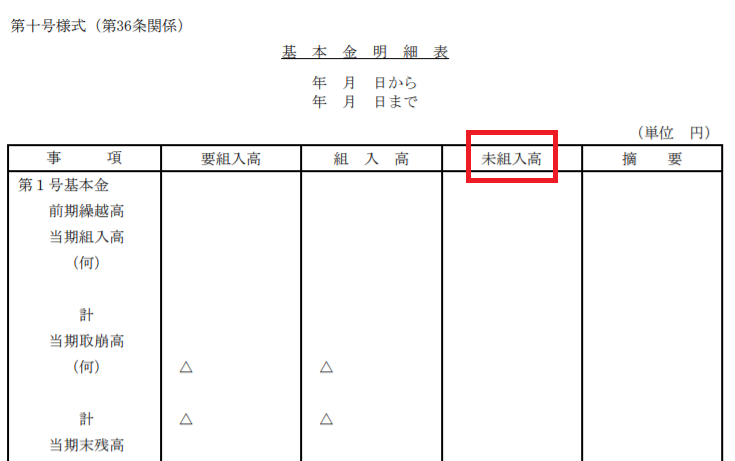

登場するのは基本金明細表と注記

学校法人における財務計算書類に基本金の未組入高が登場するのは2か所です。

一つ目は基本金明細表です。

引用元:学校法人会計基準 第10号様式

二つ目は注記です。

(重要な会計方針等の記載方法)

第三十四条 引当金の計上基準その他の計算書類の作成に関する重要な会計方針については、当該事項を脚注(注記事項を計算書類の末尾に記載することをいう。以下この条において同じ。)として記載するものとする。

(中略)

6 翌会計年度以後の会計年度において基本金への組入れを行うこととなる金額については、当該金額を脚注として記載するものとする。

引用元:学校法人会計基準 第34条

メインの計算書類に直接載ってくる数字ではありませんが、基本金組入額や絶対的記載事項の注記に影響しますので、しっかりと理解する必要があります。

基本金の未組入の具体例

①借り入れをして固定資産を取得

一番シンプルで登場頻度が高いのが借入金により固定資産を取得したケースです。

具体例を使って基本金明細表の記載例まで示します。

以降の具体例はすべて1号基本金に該当し、説明簡略化のため記載は一部分のみとします。

【具体例①】

固定資産A100を購入するために100の借入を行った。なお、期中の返済はない。

| 要組入高 | 組入高 | 未組入高 | 摘要 | |

| 当期組入高 | ||||

| 固定資産A | 100 | 0 | 100 | 借入金 |

②期末時点で固定資産の支払いが未払になっている

固定資産の引き渡しは受けたが、支払いが期をまたいでしまったというケースも頻度としてはかなり高いです。

【具体例②】

固定資産Bを100で購入し引き渡しを受けたが、期末日時点で支払いが未了である。

| 要組入高 | 組入高 | 未組入高 | 摘要 | |

| 当期組入高 | ||||

| 固定資産B | 100 | 0 | 100 | 未払金 |

③リース取引

売買取引に該当するリースの場合、固定資産と未払金を計上することになるため、②の例にかなり近いです。

ここで、「そもそもリース取引は基本金の組み入れ対象なのか?」という疑問が生じます。

この点は、「組入対象」となります。

日本公認会計士協会が公表している「学校法人委員会研究報告第 15 号 基本金に係る実務上の取扱いに関するQ&A」に以下のように記載があります。

Q 継続的に使用するコンピュータを所有権移転外ファイナンス・リース契約により導入することになりました。このコンピュータを固定資産に計上する場合、基本金組入対象資産としなければならないでしょうか。

A 質問のリース契約によるコンピュータは固定資産に計上するとのことであり、学校法人が継続的に保持する計画のあるものは基本金組入れの対象としなければならない。

②とほぼ同じですが、期中にリース料の支払いがあったケースで具体例を示します。

【具体例③】

リース料総額500のリース契約(売買取引処理)を締結し、固定資産Cとして計上した。その後期中に5のリース料を支払った。

| 要組入高 | 組入高 | 未組入高 | 摘要 | |

| 当期組入高 | ||||

| 固定資産C | 500 | 5 | 495 | 未払金 |

④既存資産除却+新規資産取得+借入金+返済

①から③のようにシンプルな例は整理も簡単ですが、毎回簡単な処理ばかりではありません。

未組み入れ以外の処理も整理して未組入高を決定しなければいけないケースもあります。

借り入れをして校舎の建て替えをしたようなケースが該当します。

固定資産の買い替えの場合、基本金の取り崩しという論点も出てくるため話が複雑になります。

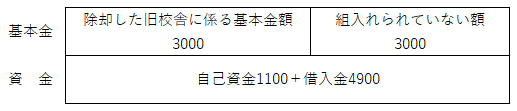

【具体例④】

旧校舎(取得価額3000)を取り壊し、5000の借り入れ(うち、100は期中に返済)をして新校舎6000(1000は自己資金)を新築した。

この例をバラバラに整理すると取崩高3000(=新校舎6000-旧校舎3000)と組入高1100(=期中返済100+自己資金1000)、未組入高4900(=借入金5000-期中返済100)です。

しかし、上記のような数字はならず基本金明細表は以下のようになります。

| 要組入高 | 組入高 | 未組入高 | 摘要 | |

| 当期組入高 | ||||

| 新校舎の建設費総額 | 6000 | |||

| 除却校舎に係る既存の基本金 | △3000 | 0 | 3000 | 借入金 |

これは基本金の組み入れについて取替工事は取得価額の差額を組み入れる、という決まりがあるためです。

以下のように整理することができます。

借入金残高(4900)と未組入高(3000)が一致せず、かつ期中に返済した100が基本金明細表に反映されていません。

1個1個分解して考えると違和感がありますが、組み合わせて適用する場合は基準上こうなってしまうので仕方ないのです。

⑤売買処理のリース取引の更新

売買処理のリース取引については③で回答した通り基本金組入の対象になり、かつリース料の支払いの都度組み入れていく方法で処理します。

しかし、決算書を見ていると長期未払金があり、売買処理のリース取引がどう考えてもあるにも関わらず、未組入高が計上されていないケースがあります。

これは④と同様に取替取引については差額を組み入れることになっていることが原因です。

【具体例⑤】

旧リース契約(リース総額500)が満了し、新リース契約(リース総額600)を締結した。新旧ともに売買処理のリース取引とする。

この例について基本金明細表を作成すると以下のようになります。

考え方としては具体例④ど同じです。

| 要組入高 | 組入高 | 未組入高 | 摘要 | |

| 当期組入高 | ||||

| 新リース契約 | 600 | |||

| 旧リース契約に係る既存の基本金 | △500 | 0 | 100 | 未払金 |

期中に新リース契約のリース料支払いがなかったとすると、期末時点で未払金が600あるにもかかわらず、未組入高は100になっています。

そのため、翌期以降リース支払いの都度未組入高を消していくと、未払金残高が全額消える前に未組入高がゼロになります。

これが売買処理のリース取引があるにもかかわらず、未組入高がないケースの仕組みです。

【番外編】既存資産除却+新規資産取得(未完成)+借入金

具体例④のケースは除却と新規固定資産の取得が同一年度に行われた場合です。

しかし、校舎の建て替え工事など大掛かりなものについては必ずしも同一年度内に除却と取得が完結するわけではありません。

そんな時に出てくる考え方が「基本金の繰延」です。

【具体例⑥】

令和n年度に旧校舎(取得価額1000)の取り壊しを行い、令和n+1年度に新校舎(取得価額1500)が完成した。工事費は全額借入でまかなっている。

【令和n年度】

| 要組入高 | 組入高 | 未組入高 | 摘要 | |

| 当期組入高 | ||||

| 既存校舎に係る既存の基本金 | △1000 | |||

| 翌年度基本金組入の繰延 | 1000 | 0 | 0 |

【令和n+1年度】

| 要組入高 | 組入高 | 未組入高 | 摘要 | |

| 当期組入高 | ||||

| 新校舎建築費総額 | 1500 | |||

| 前年度基本金組入の繰延高 | △1000 | 0 | 500 | 借入金 |

上記のように、令和n年度に基本金の取り崩しは認識せず、新校舎が完成する令和n+1年度に基準通り差額の組み入れを行う処理になります。

背景には基本金が学校法人が継続的に活動するために継続的に保持するべきものであり、安易に取り崩してはいけないという考え方があります。

令和n年度に旧校舎分の基本金を全額取り崩してしまうと、新校舎完成までの間とはいえ基本金額が著しく減少してしまいます。

そのような事態を避けるために繰延という考え方が出てくるわけです。

まとめ

- 基本金の未組入は自己資金で取得していない部分の繰延

- 返済・支払の都度基本金に組み入れていく

- 組入・取崩・繰延など様々な要素が組み合わさると複雑になる

基本金は学校法人特有の考え方であり、中々理解することが難しい勘定科目です。

ただでさえ理解が難しい基本金をさらにややこしくする未組み入れという考え方…。

分解して一つ一つ考えてみると実はそんなに難しい処理をしていないことがお分かりいただけたと思います。

決算処理の際は一つ一つ状況を整理して処理する必要があります。

{kind=link}