「学校法人は公認会計士の監査が必要ってなんで?」

「どうして幼稚園みたいに小さい法人も公認会計士の監査が必要なの?

こういった疑問はないでしょうか?今回は「私立学校振興助成法って何?」について解説します。

こんな方におすすめ

- 私立学校振興助成法について知りたい

- 学校法人と公認会計士の関係について知りたい

- 監査が必要ないのはどういうケースか知りたい

私立学校振興助成法って何?

私立学校に補助金が支給される根拠!

私立学校振興助成法とは、について法律の第1条で定義されています。

(目的)

第一条 この法律は、学校教育における私立学校の果たす重要な役割にかんがみ、国及び地方公共団体が行う私立学校に対する助成の措置について規定することにより、私立学校の教育条件の維持及び向上並びに私立学校に在学する幼児、児童、生徒又は学生に係る修学上の経済的負担の軽減を図るとともに私立学校の経営の健全性を高め、もつて私立学校の健全な発達に資することを目的とする。

引用元:私立学校振興助成法

「教育条件の維持・向上」と「経済的負担の軽減」が二つの柱になっています。

公立の学校はそもそも国や地方公共団体が運営元ですので財源は確保されています。

しかし、私立学校は民間が運営している学校ですので、財源が必ずしも確保されていません。

公立でも私立でも教育において果たす役割はどちらも重要であるから、その財源を助成しようというものです。

設立の背景には戦後のベビーブーム・高度経済成長

私立学校振興助成法は昭和51年4月1日に施行されています。

この頃は戦後の敗戦処理がひと段落し、高度経済成長の中で人口が大幅に増えていた時期です。

そのため、日本各地で学校法人が多数設立されました。

しかし、物価の上昇や競争過多により支出は増加し収入は減少するという悪循環に陥り、多くの学校法人は大幅な赤字になってしまいました。

そんな学校法人の運営を支援し、日本における教育の水準を維持・向上しようとしてこの法律ができました。

学校法人と公認会計士の関係

法律で公認会計士の監査が義務付けられている!

では何故学校法人と公認会計士が結び付けられるのでしょうか?

それは私立学校振興助成法の14条3項が関係しています。

(書類の作成等)

第十四条 第四条第一項又は第九条に規定する補助金の交付を受ける学校法人は、文部科学大臣の定める基準に従い、会計処理を行い、貸借対照表、収支計算書その他の財務計算に関する書類を作成しなければならない。

2 前項に規定する学校法人は、同項の書類のほか、収支予算書を所轄庁に届け出なければならない。

3 前項の場合においては、第一項の書類については、所轄庁の指定する事項に関する公認会計士又は監査法人の監査報告書を添付しなければならない。ただし、補助金の額が寡少であつて、所轄庁の許可を受けたときは、この限りでない。

引用元:私立学校振興助成法

3項に「公認会計士又は監査法人の監査報告書を添付しなければならない」と明記されています。

所轄庁が補助金の使途を確認するために必要

何故わざわざ学校法人の計算書類に公認会計士の監査報告書を付けることを義務付けているのでしょうか?

それは、所轄庁が補助金が本来の目的で使用されているかを調べるためです。

学校法人には必ず所轄庁があり、都道府県庁か文部科学省が該当します。

これらの所轄庁は学校法人に支給した補助金が正しく本来の目的で使われているかを確かめなければなりません。

その前提として、学校法人の活動を正しく反映した計算書類が必要なわけです。

たしかに、めちゃくちゃな計算書類を見ても補助金が正しく使われているかわからないですよね。

そのため、公認会計士が監査して、すべての重要な点で重要な虚偽表示がないことを確かめることで、所轄庁がチェックするための土台ができるわけです。

私立学校振興助成法の例外

①補助金が1000万円以下の場合は監査不要(条件あり)

私立学校振興助成法に基づく監査についてはいくつか例外があります。

まず、補助金の額が1000万円未満の場合は所轄庁に申出ることで公認会計士の監査を免除できます。

額も少ないからいいっか、という感じでしょうか。

ただし、免除を受ける年度の3月31日までに所轄庁に申出が必要なので注意が必要です。

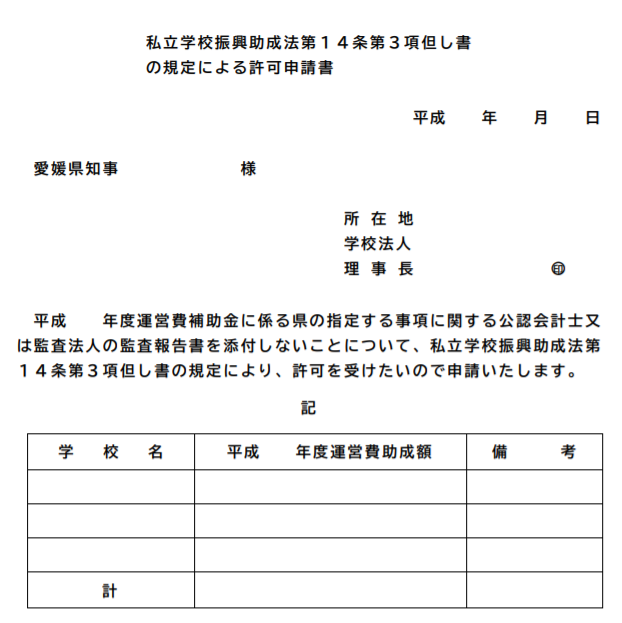

愛媛県では以下のような添付書類を提出するようになっています。

引用元:愛媛県「私立学校振興助成法第14条第3項但し書の規定による許可申請書」

②子ども子育て支援新制度へ移行した場合

次に、子ども子育て支援新制度に移行した場合です。

この場合、都道府県からではなく市区町村から「施設型給付費」へ補助金が変更になります。

補助金の出所が都道府県ではなくなるため、公認会計士の監査は義務ではなく任意になります。

「補助金出しているのは市区町村だし、市区町村が必要だと思うようにやれば?」みたいな感じですかね。

まとめ

- 私立学校振興助成法は「教育条件の維持・向上」「経済的負担軽減」が目的

- 公認会計士の監査は法律で義務付けられている

- 例外的に公認会計士の監査が不要な場合がある

公認会計士というと上場会社の監査をしているというイメージが強いですが、こういった身近なところでも監査をしているんですね。

会計のスペシャリストとして様々な分野で活躍できるのが公認会計士の魅力ですね。

{kind=link}