学校法人はその公的な性格により税金が基本的にかからないようになっています。一方で、課税の公平性の観点より、一部の取引については税金がかかってきます。

消費税はその例で、給食や用品の販売、スクールバス維持費などの収入については課税されます。

消費税が課税されても課税売上が5000万円以下であれば簡易課税制度が使えますので、事務負担はそこまで大きくなりません。

しかし、課税売上が5000万円を超え、原則課税になると一気に雲行きが怪しくなってきます。「特定収入」という聞き覚えのない単語も出てきます。

今回は「特定収入」を中心に解説していきます。簡易課税制度については以下の記事を参考にしてください。

そもそもの消費税の仕組み

消費税は「広く浅く」課税する税金!

特定収入の解説に入る前に、消費税の仕組みを簡単に解説します。

消費税は「広く浅く」課税することを目的に導入されており、最終的にサービスを費消した消費者が消費税を負担する仕組みになっています。

コンビニで物を買ってお支払いをすると「消費税○○円」とレシートに印字されていますよね?あれはまさに最終的にサービスを費消した我々が消費税を支払っているものです。

二重課税回避のための「仕入税額控除」

生産物やサービスに消費税を転嫁して次の事業者へと消費税を移転していくことが消費税の特徴です。その過程で重要になるのが「仕入税額控除」です。

課税売上から仕入れにかかる消費税を控除して残った差額を納付することで、消費税の移転の過程で二重に課税されることを回避する仕組みです。

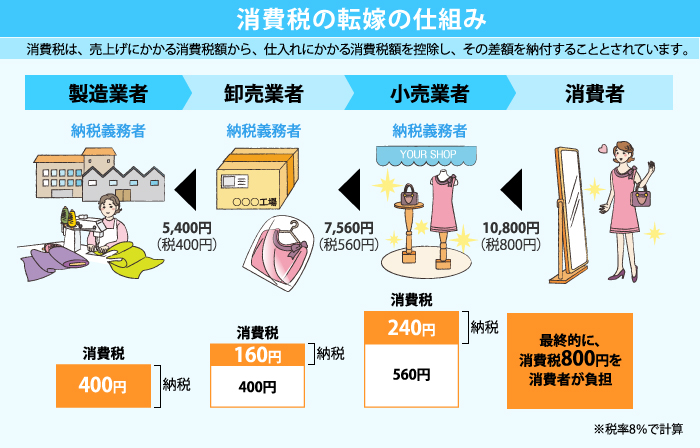

政府の公表物で分かりやすい図があるため引用します。

生産から消費の過程の中で、消費税の総額を各過程の事業者・消費者が自己の負担分を申告・納付します。

計算式は次のようになります。

消費税額:売上にかかる消費税額-仕入れにかかる消費税額

特定収入とは?

学校法人などでは頻出!不課税取引の一部!

「特定収入」は一般の株式会社での消費税申告ではあまり出てくるケースはありませんが、学校法人などの公益法人では頻出する項目です。

特定収入の定義を見てみましょう。

資産の譲渡等の対価以外の収入

引用元:消費税法第60条第4項

うん、わからない!って感じの定義ですね。

簡単に言うと、補助金や助成金、寄付金、会費等などのことで、不課税取引の一部を構成しています。

なぜ特定収入を認識するのか?

特定収入を除かないと税の移転が適切にできない!

特定収入がある場合の消費税額の計算式をまずご覧ください。

消費税額:売上にかかる消費税額-(仕入れにかかる消費税額-特定収入にかかる消費税額)

このように、特定収入がある場合は、仕入れ税額控除の金額が減り、消費税額は増えることになります。

これには消費税の仕組みが関係しています。

特定収入は不課税取引の一部なので、消費税が課されません。補助金や寄付金には消費税○%が含めれている、なんて聞いたことありませんよね。

一方で、補助金や寄付金の使途が指定されていなければ、消耗品の購入や光熱費の支払いに充てることは当然あり得ます。

ここで簡単な例をご覧ください。

【例】補助金(不課税売上)100を受給し、消耗品(課税仕入)50(税抜き)を仕入れた場合の消費税額(消費税率は10%)

消費税額=売上にかかる消費税額0-仕入れにかかる消費税額5=-5

このように、売上にかかる消費税額は存在しない一方、仕入税額控除はできるとしてしまうと、消費税が正しく移転せず、不均衡が生じてしまいます。

そのため、特定収入に対応する課税仕入れの税額は控除できないように調整されています。

学校法人は本当にこの調整の対象なの?

対象です。消費税法に明記されています。

特定収入がある場合の特例計算については適用される法人が消費税法に定められています。

消費税法の別表三が該当しますが、この中に学校法人は明記されています。

ただし、簡易課税制度を利用している、そもそも免税事業者である、という場合は適用対象外です。

特定収入の特定方法

消去法で特定する!

特定収入はこれです、と明確になっているわけではなく、特定収入は消去法で特定していく方法になっています。

算定式は以下の通りです。

特定収入=不課税取引ー特定収入以外の収入

消費税法施行令で、この算式のうち「特定収入以外の収入」を列挙しています。

(国、地方公共団体等の仕入れに係る消費税額の特例)

第七十五条 法第六十条第四項に規定する政令で定める収入は、次に掲げる収入とする。

一 借入金及び債券の発行に係る収入で、法令においてその返済又は償還のため補助金、負担金その他これらに類するものの交付を受けることが規定されているもの以外のもの(第六号及び次項において「借入金等」という。)

二 出資金

三 預金、貯金及び預り金

四 貸付回収金

五 返還金及び還付金

六 次に掲げる収入(前各号に掲げるものを除く。)

イ 法令又は交付要綱等(国、地方公共団体又は特別の法律により設立された法人から資産の譲渡等の対価以外の収入を受ける際にこれらの者が作成した当該収入の使途を定めた文書をいう。)において、次に掲げる支出以外の支出(ロ及びハにおいて「特定支出」という。)のためにのみ使用することとされている収入

(1) 課税仕入れに係る支払対価の額(法第三十条第一項に規定する課税仕入れに係る支払対価の額をいう。第四項において同じ。)に係る支出

(2) 法第三十条第一項に規定する特定課税仕入れに係る支払対価の額並びに同項に規定する特定課税仕入れに係る消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額(これらの税額に係る附帯税の額に相当する額を除く。)の合計額(第四項において「特定課税仕入れに係る支払対価等の額」という。)に係る支出

(3) 課税貨物の引取価額(課税貨物に係る第五十四条第一項第二号イに掲げる金額をいう。第四項において同じ。)に係る支出

(4) 借入金等の返済金又は償還金に係る支出

ロ 国又は地方公共団体が合理的な方法により資産の譲渡等の対価以外の収入の使途を明らかにした文書において、特定支出のためにのみ使用することとされている収入

ハ 公益社団法人又は公益財団法人が作成した寄附金の募集に係る文書において、特定支出のためにのみ使用することとされている当該寄附金の収入(当該寄附金が次に掲げる要件の全てを満たすことについて当該寄附金の募集に係る文書において明らかにされていることにつき、公益社団法人及び公益財団法人の認定等に関する法律(平成十八年法律第四十九号)第三条(行政庁)に規定する行政庁の確認を受けているものに限る。)

(1) 特定の活動に係る特定支出のためにのみ使用されること。

(2) 期間を限定して募集されること。

(3) 他の資金と明確に区分して管理されること。

引用元:消費税法施行令第75条第1項

1~5号までは「これ!」と明記されているので把握しやすいです。一方で6号は読みにくくなっています。

ここで「特定支出」というワードが出来てきますが、これは「非課税仕入・不課税取引」という意味で捉えると理解しやすいです。

第6号は簡単に言うと、非課税取引・不課税取引にのみ充当される不課税収入は該当しない、と言っています。

例えば借入金の利息の支払いに必ず充てられる利子補給金や土地の購入のための補助金、人件費に使途が限定されている補助金などが該当します。

収入も消費税なし、支出も消費税なしであれば調整する必要がありませんからね。

ただし、この場合は補助金の交付要綱などで明確に「これに充当する」ということが明らかになっていなければなりません。

明らかになっていなければ使途が限定されていないとして、特定収入に集計されることになります。

特定収入の分類

使途が特定されているかで分類!

特定収入の特定が終わると、今度は特定収入の分類を行います。特定収入には以下の2つの種類があります。

- 課税仕入のみにかかる特定収入

- 上記以外の特定収入

①は、補助金の交付要綱などで明確に使途が課税仕入れに限定されているものです。例えば、建物の建築だけに充てることとされている補助金などが該当します。

一方で②は、それ以外の特定収入になります。具体的には学校法人でいうと経常費補助金や一般寄附金など使途が特定されていないものが該当します。

特定収入の使途によって分類していきます。

特定収入がある場合の消費税額計算方法

全額控除の場合を例に解説!

個別対応、一括比例配分、全額控除とすべての計算方法を示すと非常に長くなってしまうので、今回は全額控除の場合で基本的な計算方法を解説します。

消費税率は特に断りがない限り10%を前提に解説します。手順は以下の通りです。

- 仕入税額控除の金額を算定

- 課税仕入れにかかる特定収入にかかる課税仕入れの消費税額を計算

- 上記以外の特定収入にかかる課税仕入れの消費税額を計算

- 差引仕入税額控除を計算

①仕入税額控除の金額を算定

これは通常の仕入税額控除の計算と同じです。税込みの仕入れ額に7.8/110を乗じて計算します。

この計算結果を「A」とします。

②課税仕入れにかかる特定収入にかかる課税仕入れの消費税額を計算

特定収入の分類の段階で識別していた「課税仕入れにかかる特定収入にかかる課税仕入れ」に同じく7.8/110を乗じて計算します。

この計算結果を「B」とします。

③上記以外の特定収入にかかる課税仕入れの消費税額を計算

ここの計算が少し難解です。この計算結果を「C」とすると、以下のように算定します。前述の計算結果を使います。

C=(A-B)×調整割合

調整割合という新しい数字が出てきましたが、これは以下のように計算します。

調整割合=上記以外の特定収入÷(課税売上高+非課税売上高+上記以外の特定収入)

これでようやく仕入税額控除の金額が算定できます。

差引仕入税額控除を計算

差引仕入税額控除=A-B-C

BとCという特定収入にかかる課税仕入れの消費税額を控除して算定完了です。

個別対応方と一括比例配分方式はさらに手間…

個別対応方式の場合は上記に課税仕入れのみ、共通対応を区分して按分計算し、一括比例配分方式の場合は課税売上割合での按分がでてきます。

考えただけでも恐ろしい手間になります…。

まとめ

- 消費税は広く浅く負担する税金

- 特定収入は不課税取引の一部

- 特定収入を調整しないと消費税の課税上不都合が生じる

- 特定収入の特定方法は消去法

学校法人は基本的に税金がかからないため、小規模な学校法人ではまずお目にかからない特定収入。

それゆえ、突然出てくると非常に戸惑います。

しかし、調整しないと消費税が正しく申告・納付できないことになってしまいますので、課税売上が5000万円を超える場合はしっかりとチェックするようにしましょう。

{kind=link}