今までもサラリーマンなどが副業を確定申告する際は雑所得を使ってきました。

そんな雑所得ですが、今年は何やら見覚えのない区分が追加されています。

「結局副業はどこに計上するのか?」

「事業所得との違いは?」

そんな疑問が出てくると思いますので、今回は「雑所得(業務)」について解説します。

こんな方におすすめ

- 雑所得についておさらいした

- 雑所得(業務)とは何かを知りたい

- 事業所得との違いを知りたい

- 今後注意すべき点について知りたい

そもそも雑所得とは?

他の所得に該当しないものが「雑所得」

雑所得は他のいずれの所得にも該当しない所得のことを言います。

国税庁では以下のように定義されています。

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも当たらない所得をいい、例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

引用元:国税庁「No.1500 雑所得」

所得の計算方法は「収入-必要経費」

雑所得額の計算方法は単純で、収入から必要経費を差し引いて計算します。

公的年金等については必要経費に当たる「公的年金等控除額」が年齢や年金収入に応じて自動的に計算されます。

所得の計算方法については単純明快です。

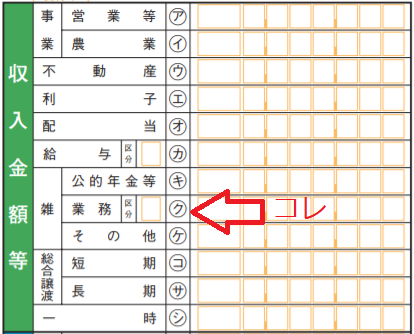

令和元年分までは「公的年金等」と「その他」の2つの区分だった

雑所得については上記のように公的年金等は控除額が自動的に計算されますので、雑所得の中でも特異な存在でした。

そのため、雑所得は「公的年金等」と「その他」という区分に分かれていました。

そこに令和2年分から「雑所得(業務)」という区分が追加されました。

雑所得(業務)とは?

営利目的・継続的な雑所得のこと!

令和2年分の確定申告から追加された「雑所得(業務)」は以下のように定義されています。

業務に係るものとは、副業に係る収入のうち営利を目的とした継続的なものをいいます。

引用元:国税庁「No.1500 雑所得」

雑所得のうち、営利を目的として継続的に行っている副業については雑所得(業務)に該当することとなります。

事業所得との違いは?

営利目的・継続的と聞いてまず思い浮かぶのは「事業所得とは何が違うのか?」という点です。

この点については今までもかなり曖昧で、今回の追加に際しても明確な定義はなく、曖昧なままです。

そこで、まずは国税庁が公表している事業所得の定義について確認してみましょう。

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。

引用元:国税庁「No.1350 事業所得の課税のしくみ(事業所得)」

事業から生じる所得、説明になっていないですね!笑

こんなあいまいな定義なのでしょっちゅう裁判で争われていまして、昭和56年の最高裁の判決では以下のように事業所得を定義しています。

事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得

ポイントは以下の7点です。

- 自己の計算と危険において

- 独立して営まれ

- 営利性

- 有償性

- 反復継続して遂行する意思

- 社会的地位

- 客観性

このうち、雑所得(業務)は「③営利性」と「⑤反復継続して遂行する意思」の2点に該当していることになります。

その他の5つの点を総合的に判断して決定することになると考えられます。

このように、事業所得と雑所得(業務)については単純明快な違いはありません。

それぞれの納税者が自身の状況を総合的に判断して決定するというあいまいな状況です。

事業所得と雑所得とではメリットが大違い!

事業所得と雑所得の区分があいまいなことはお分かりいただけたと思います。

しかし、二つの所得のメリットには大きな違いがあります。

| メリット | デメリット | |

| 事業所得 | ・青色申告の恩恵(65万円控除、損失の繰り越し、少額減価償却資産など)が受けられる

・他の所得と損益通算が可能 |

・一定レベル以上の記帳と領収証などの保管が必要 |

| 雑所得 | ・申告が楽 | ・青色申告の恩恵が受けられない

・他の所得と損益通算不可 |

事業所得のメリットが大きいのにk比べ、雑所得はデメリットが大きいです。

税金のことを考えると、事業所得にした方が有利になります。

国税庁は当然逆のことを考えており、雑所得にして税金を取ろうとするわけです。

雑所得(業務)の注意点

令和4年分の申告から資料の作成・保存が必要になるかも!

実は雑所得(業務)が本格的に稼働するのは令和4年分の確定申告からになります。

では何故令和2年分の確定申告から出てきたかというと、以下のように令和2年分が基準年になっているからです。

令和4年以後の所得税において、業務に係る雑所得を有する場合で、その年の前々年分の業務に係る雑所得の収入金額が300万円を超える方は、現金預金取引等関係書類を保存しなければならないこととされています。

引用元:国税庁「No.1500 雑所得」

令和4年の前々年とはまさに令和2年分のことですね。

令和2年の収入金額によって対応が異なってきます。

基準となる収入は「300万円」と「1000万円」の2つです。

①令和2年分の雑所得(業務)の収入金額が300万円以下

この場合は令和4年分の申告で特段の対応が不要です。

今まで通り、収入から経費を差し引いて申告するだけです。

②令和2年分の雑所得(業務)の収入金額が300万円超1000万円以下の場合

この場合、「現金預金等取引関係書類」の保存が必要になります。

聞きなれない単語ですね。

どういったものかといいますと、「請求書」「領収証」などのことを言います。

国税庁では以下のように定義されています。

現金預金取引等関係書類とは、居住者等が上記の業務に関して作成し、又は受領した請求書、領収書その他これらに類する書類(自己の作成したこれらの書類でその写しのあるものは、その写しを含みます。)のうち、現金の収受若しくは払出し又は預貯金の預入若しくは引出しに際して作成されたものをいいます。

引用元:国税庁「No.2080 白色申告者の記帳・帳簿等保存制度」

保存期間は5年間となっています。

白色申告の帳簿とわざわざ区別して定義しているところから、帳簿付けまでは想定されていないようです。

あくまで申告につかった請求書や領収証を5年間保管しておくように、という決まりです。

③令和2年分の雑所得(業務)の収入金額が1000万円超の場合

この場合、事業所得の白色申告で作成する収支内訳書の作成・添付が必要になります。

この規模になるともはや副業とは言えないですので、事業所得とほぼ同じ扱いになります。

しかし、あくまで雑所得ですので、青色申告の恩恵は受けられませんし、損益通算もできません。

この③に該当する水準になった場合は個人事業として正式に開業し、青色申告の恩恵を享受した方がいいと思います。

申告が楽という雑所得のメリットがもはや受けられませんので…。

まとめ

- 雑所得は他のいずれの所得にも該当しない所得

- 事業所得と雑所得の区分はあいまい

- 雑所得(業務)は「300万円」「1000万円」がポイント

事業所得なのか雑所得なのか、この区分は今までも随分争いがありましたが、今回の改正で余計に拍車がかかりそうな予感です。

副業が一般的になってきたことを踏まえての改正だと思いますが、もっと明確に定義をしてほしかったです。

悩みの種が一つ増えるような改正、というのが正直な感想です。

{kind=link}