確定申告の時期が近づいて来ました。少しずつ準備を始めている頃かと思います。

「自分は年末調整で終わっているから関係ない」と思っている給与所得者の方、今一度前年のご自身の活動を振り返ってみてください。

実は税金が安くなる可能性があります。今回は給与所得者の特定支出控除について解説していきます。

こんな方におすすめ

- 給与所得者だけど何とか税金を安くしたい

- 去年は大きな出費があったので何とか使えないかと思っている

- 去年は転勤があり引っ越し費用が結構かかったが使えないかと思っている

【前提】給与所得者の所得額計算方法

給与収入から給与所得控除を差し引く。以上。

給与所得者の所得の計算は非常にシンプルです。給与収入から決まっている計算式に基づいて算定した給与所得控除を差し引くのみです。

給与所得者の節税選択肢が少ないと言われる理由はここにあるわけです。

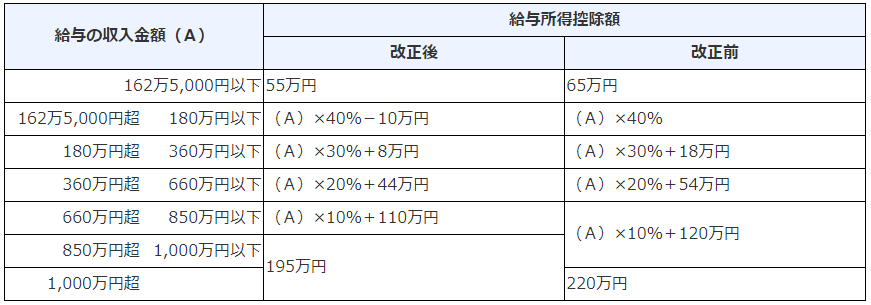

令和2年から給与所得控除が減額!

令和2年分の給与から給与所得控除が改正されています。

具体的には以下の通りです。

引用元:国税庁「昨年から変わった点」

注目は850万円超の部分で、給与所得控除が従来の220万円から195万円に減額されています。

この改正は基礎控除の引き上げ(38万円→48万円)とセットで行われましたが、年収が850万円超の場合、差引15万円控除が減っています。

その分増税になっていることになります。

給与所得者の特定支出控除とは?

引っ越し費用や研修費用などが所得から差し引ける!

控除が限られている給与所得者ですが、給与所得者の活動状況は一人一人違い、給与所得控除のみを持って所得を決定するとしていまうと不都合が生じる場合があります。

そういったケースを救済する制度に「給与所得者の特定支出控除」というものがあります。

これは「特定支出」が給与所得控除額の1/2を超える場合、超えている部分を所得控除として給与所得から控除できます。

「特定支出」とは?

特定支出に該当するものは国税庁が公表しています。

この特定支出とは、給与所得者が支出する次に掲げる支出のうち一定のものです。

1 一般の通勤者として通常必要であると認められる通勤のための支出(通勤費)

2 勤務する場所を離れて職務を遂行するための直接必要な旅行のために通常必要な支出(職務上の旅費)

3 転勤に伴う転居のために通常必要であると認められる支出(転居費)

4 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出(研修費)

5 職務に直接必要な資格を取得するための支出(資格取得費)

※平成25年分以後は、弁護士、公認会計士、税理士などの資格取得費も特定支出の対象となります。

6 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出(帰宅旅費)

7 次に掲げる支出(その支出の額の合計額が65万円を超える場合には、65万円までの支出に限ります。)で、その支出がその者の職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの (勤務必要経費)

(1) 書籍、定期刊行物その他の図書で職務に関連するものを購入するための費用(図書費)

(2) 制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用(衣服費)

(3) 交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出(交際費等)

単身赴任で自宅に帰った際の交通費や資格取得のための費用、研修の費用など結構身近な支出が対象になります。

特に今年は新型コロナウィルスの関係で自宅にいる時間が増えたため、資格取得など自己投資をされた方も多いと思います。

こういった費用を所得から差し引くことが出来る可能性がある、ということをまず認識しておく必要があります。

特定支出控除の適用条件は?

この控除、誰でも簡単に受けられるというものではありません。いくつか条件がありますのでそれぞれ解説していきます。

①確定申告をする

特定支出控除を受けるためには確定申告が必要です。なお、過去の分は修正申告・更正の請求という形で適用が可能です。

去年の申告で忘れていた!という場合もあきらめずに申告しましょう。

申告の際には「給与所得者の特定支出に関する明細書」と後述する「給与の支払者の証明書」や支払ったことがわかる領収証などを添付する必要があります。

②給与所得控除の1/2を上回る支出がある

特定支出があればすぐ控除できるのかというとそうではありません。

「給与所得控除の1/2を上回る部分」が特定支出控除として控除できます。

【例】年収500万円の給与所得者の場合

給与所得控除額:500万円×20%+44万円=144万円

特定支出が75万円の場合:75万円ー144万円×1/2=3万円→「3万円」が特定支出控除可

特定支出が70万円の場合:70万円ー144万円×1/2=△2万円→特定支出控除不可

③給与支払者の証明がある

控除が可能な特定支出がある場合、勝手に確定申告して控除が受けられるかというとそうではありません。

給与支払者が「これは特定支出に確かに該当する」と証明があったものが申告可能です。

この証明については国税庁が様式を公表していますので、特定支出の種類に応じて証明書の様式を選択する必要があります。

証明書の様式はこちら:給与所得者の特定支出に関する証明書

④補填がある場合は除く

資格取得のために会社から専門学校の学費の助成を受けた場合や教育訓練給付金を受けたなど、特定支出について何らかの補填を受けている場合は当該金額は特定支出の額から除外します。

あくまで身銭を切った金額が対象です。

まとめ

- 給与所得者の控除は限られている

- 一部の支払いは控除できる可能性あり!

- 控除するには「確定申告」「判定基準を上回る」「会社の証明」「補填額は除く」といった対応が必要

給与所得者の場合、年末調整で終わり、確定申告は自分には関係ないと認識されている方が多いと思います。

しかし、上記のように税金が安くなる可能性がありますので、今一度ご自身の去年の活動を振り返ってみて該当するものがないか確認してみてください。

{kind=link}