配当所得は確定申告するべきなのか?

配当所得は確定申告しなくてもいいって聞いたけど本当?

確定申告をすると損をすることがあるって本当?

今回はこんな疑問について解説していきます!

そもそも「配当所得」とは?

剰余金や利益の配当・分配などに関する所得!

配当所得とは文字通り配当に関する所得のことを言います。

上場株式を購入して年間2回の配当を受ける、というものが一番身近な例ではないでしょうか。

なお、配当所得は以下の計算式によって算定します。

収入金額(源泉徴収税額を差し引く前の金額)-株式などを取得するための借入金の利子= 配当所得の金額

引用元:国税庁「No.1330 配当金を受け取ったとき(配当所得)」

株式を購入するに当たって借り入れをしている場合は当該借入金に関する利息を控除することができます。

配当を受け取る時は税金が天引きされている

配当所得は、支払いを受ける際に税金が天引きされています。

対象となる株式等の区分によって以下のような違いがあります。

上場株式等の配当

所得税15.315%と住民税5%

上場株式等以外の配当

所得税20.42%。地方税はなし

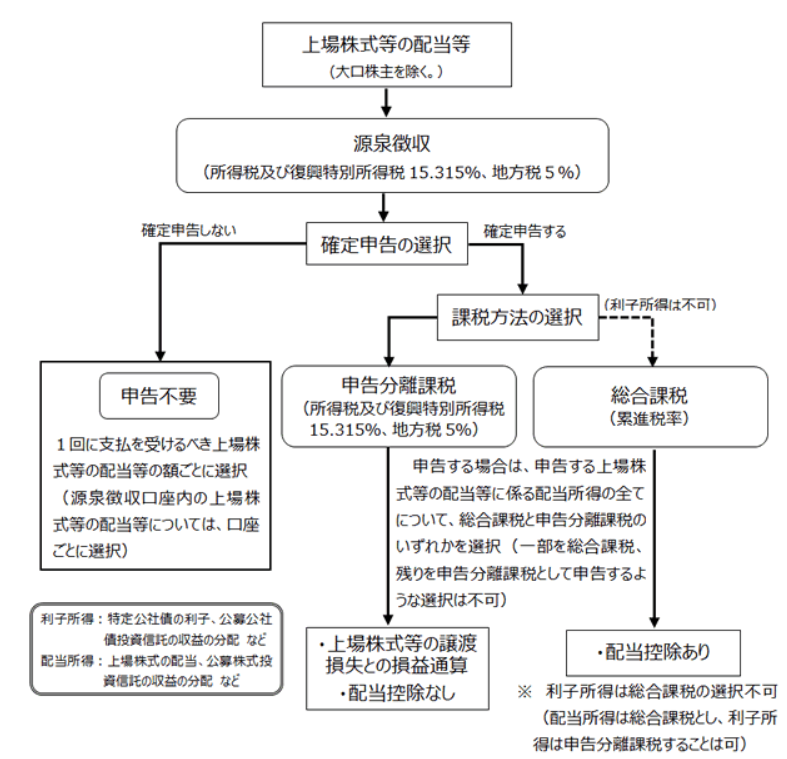

申告の方法が3種類もある!

配当所得のメンドウなのは申告の方法が次のとおり3種類もあることです。

- 総合課税

- 申告分離課税

- 確定申告不要制度

国税庁が出している表も載せておきます。

引用元:国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」

ご自身の状況によって一番有利になる申告方法が異なりますので、それぞれ解説していきます!

総合課税が一番有利になる人は?

課税所得が900万円以下の人は総合課税が有利!

結論から申し上げると、総所得が900万円以下の場合は総合所得が一番有利です。

この理由は「配当控除」の存在が影響しています。

「配当控除」とは配当所得を総合課税で申告する場合に受けられる税額控除のことです。

すごく簡単にいうと、課税所得1000万円以下の場合は配当所得の10%、1000万円超の場合は5%の控除が受けられます。

この配当控除と所得税率、配当の源泉税率を比較すると以下のように有利判定をすることができます。

| 所得 | 所得税率 | 配当控除 | 実質税率 | 源泉税率 | 有利判定 |

| 195万円以下 | 5% | 10% | 0% | 15.315% | 総合有利 |

| 195万円超330万円以下 | 10% | 10% | 0% | 15.315% | 総合有利 |

| 330万円超695万円以下 | 20% | 10% | 10% | 15.315% | 総合有利 |

| 695万円超900万円以下 | 23% | 10% | 13% | 15.315% | 総合有利 |

| 900万円超1000万円以下 | 33% | 10% | 23% | 15.315% | 総合不利 |

| 1000万円超1800万円以下 | 33% | 5% | 28% | 15.315% | 総合不利 |

このように、所得が900万円以下の場合は総合所得として確定申告をした方が有利になります。

「所得税総合課税+住民税申告不要制度」で効果を最大化!

配当所得の申告でさらにややこしいのは、所得税と住民税で申告方法を変えることができることです。

しかし、ここをしっかり理解して選択することで税金を安く抑えることができます。

所得900万円以下の場合の効果最大化の選択は「所得税総合課税+住民税申告不要制度」です。

所得税については上記の比較表の通りです。

では住民税はどうでしょうか?比較してみましょう。

| 所得 | 住民税率 | 配当控除 | 実質税率 | 源泉税率 | 有利判定 |

| 1000万円以下 | 10% | 2.8% | 7.2% | 5% | 総合不利 |

| 1000万円超 | 10% | 1.4% | 8.6% | 5% | 総合不利 |

このように、住民税は総合課税を選択すると不利になってしまいます。

住民税で申告不要制度を選択しますと、国民健康保険料も上がらないというメリットもあります。

なお、所得税で申告不要制度以外を選択した場合で住民税に申告不要制度を選択したい場合は住民税の納税通知書が届くまでに、お住まいの自治体へ申告書を提出する必要があります。

申告分離課税が一番有利になる人は?

株式の譲渡損失がある場合は申告分離課税が有利!

申告分離課税とは、他の所得と合算せずに単独で税金の計算を行う方法で、不動産や株式の譲渡に関する税金の計算などに適用されます。

この申告分離課税を配当所得でも選択することができます。

申告分離課税を選択すると、配当所得には所得税が15.315%、住民税が5%の税金が固定で課せられます。

これは天引きされている税額と変わりませんので、この時点では申告分離課税と申告不要制度で違いはありません。

違いが出てくるのは株取引で損失が発生している場合です。

配当所得と株取引の損失を相殺することが可能!

申告分離課税は文字通り「分離」課税ですので、株取引で損失が出ていたとしても、給与所得や事業所得と相殺することはできません。

しかし、申告分離課税同士であれば相殺できるケースもあります。

それが申告分離課税を選択した配当所得と株取引の損失です。

配当所得を上回る株取引による損失がある場合は相殺して配当所得がゼロになります。

なお、株取引による損失は確定申告をすることで3年間繰り越しができますので、損失を繰り越して翌年以降の配当所得と相殺するということもできます。

「特定口座年間取引報告書」をよく見て、相殺して税金を安くできないか、来年に損失を繰り越せないかを確認してみましょう。

申告不要制度が一番有利になる人は?

所得が900万円超で株取引で損失が発生していない人!

申告不要制度は消去法的に選択されるものになります。

所得が900万円以下であれば総合課税を選択することが一番有利です。

株取引で損失があれば申告分離課税を選択することが一番有利です。

上記のいずれにも該当しない、所得が900万円超で株取引で損失が出ていない場合は申告不要制度の選択が一番有利です。

申告してしまうと、必要以上に税金を取られることになってしまったり、余計な手間がかかってしまったりします。

よくご自身の状況を判断して適用することが大切です。

まとめ

- 配当所得の申告方法は3種類ある

- 所得が900万円以下は「総合課税」を使って「配当控除」の適用を受けるのが有利!

- 株取引で損失がある場合は「申告分離課税」を使って損失と相殺するのが有利!

- それ以外は「申告不要制度」で無駄な税金と手間をカット!

証券会社などから配当金の支払通知書が送られてくると、何となく確定申告しないといけないのかな?と思いがちです。

しかし、上記のように確定申告をしない方法も正式な方法として認められています。

自分の場合はどれが有利なのか判断が付かない場合は税理士に相談してみましょう!

{kind=link}