簿記の勉強をしていると出てくるソフトウェア。学校法人でもソフトウェア勘定は使いますので簿記の知識を使って記帳して…と当然思います。

しかし、学校法人の計算書類の様式を見てみると「ソフトウェア減価償却累計額」の欄があるではありませんか!

今回は学校法人におけるソフトウェアの減価償却について解説します。

こんな方におすすめ

- 学校法人の計算書類に無形固定資産の減価償却累計額の欄があり混乱している

- 学校法人におけるソフトウェアの減価償却方法を知りたい

そもそもソフトウェアとは?

目には見えないが将来の収益獲得・費用削減に貢献する資産!

ソフトウェアに関する会計処理については詳細に解説しているサイトや書籍が多数ありますので、ここではポイントだけ解説します。

ソフトウェアは「将来の収益獲得・費用削減に貢献する」か否かが判断のポイントになります。

会計の原則に「費用収益対応の原則」というものがありますので、将来の収益獲得・費用削減に確実に貢献する場合はその獲得・削減時点で対応させる必要があるため、ソフトウェアとして資産計上し、将来時点で対応させます。

一方、収益獲得・費用削減に貢献するか否かが不明など将来的な効果が分からない場合は発生時点で費用処理(研究開発費)します。

学校法人におけるソフトウェア

企業会計と同様「収益獲得・費用削減」に確実に貢献する場合は計上する!

では学校法人の場合はどうなるのか?基本的に企業会計と同じです。

文部科学省が以下のように通知を出しています。

(1)ソフトウェアについては,その利用により将来の収入獲得又は支出削減が確実であると認められる場合には当該ソフトウェアの取得に要した支出に相当する額を資産として計上し,それ以外の場合には経費として処理する。

学校法人におけるソフトウェアの具体例

ではどういったものが学校法人におけるソフトウェアに該当するのか?

個別具体的な例示はされていませんが、以下のような例示があります。

将来の収入獲得が確実であると認められる場合とは、例えば、ソフトウェアの機能を学生生徒等に提供することによって学生生徒等から利用料を徴収する場合、インターネット予約システムを導入し予約増による施設設備利用料等の収入増が確実に認められる場合、学校法人が制作したソフトウェアを外部に販売する場合などが該当すると考えられる。

一方、将来の支出削減が確実であると認められる場合とは、例えば、学籍管理、履修登録、成績管理、人事管理・給与計算又は会計処理などのソフトウェアの導入により、業務が効率化し、利用する前に比べ人件費、経費の削減効果が確実に見込まれる場合が該当すると考えられる。

ソフトウェアの間接償却…?

ソフトウェアは通常「直接償却」

ソフトウェアを含めた無形固定資産は減価償却を行う際に、「直接償却」という方法で行います。

これは、減価償却累計額を使わず、直接無形固定資産を減少させる方法です。

仕訳は以下のようになります。

減価償却費 ××× / ソフトウェア ×××

学校法人の場合、何故か「間接償却」

一方で学校法人におけるソフトウェアの減価償却は「間接償却」によって行うことが想定されています。

つまり、減価償却累計額を使い、直接無形固定資産を減少させない方法です。

仕訳は以下のようになります。

減価償却費 ××× / ソフトウェア減価償却累計額 ×××

間接償却が想定されていることがわかる様式

ソフトウェアなのに直接償却?何かの間違いでは?と当然疑念をいだきます。

ここではソフトウェアの間接償却が想定されている根拠を3つほどお示しします。

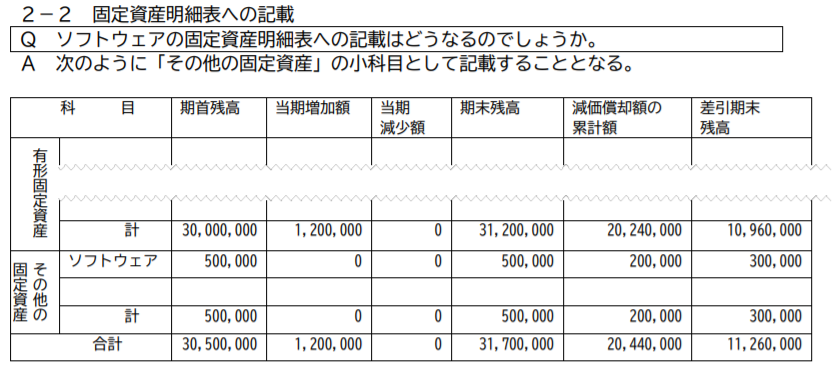

①学校法人委員会実務指針第 42 号 「ソフトウェアに関する会計処理について(通知)」に関する実務指針

上記実務指針の2-2にて以下のように固定資産明細表の作成例が示されています。

ソフトウェアの減価償却累計額欄に数字がばっちり入っています。

②学校法人委員会研究報告第 33 号 「学校法人計算書類の表示に関する研究報告」

次に日本公認会計士協会が公開している計算書類の作成例から引用します。

これまた減価償却額の累計額欄にばっちり数字が入っています。

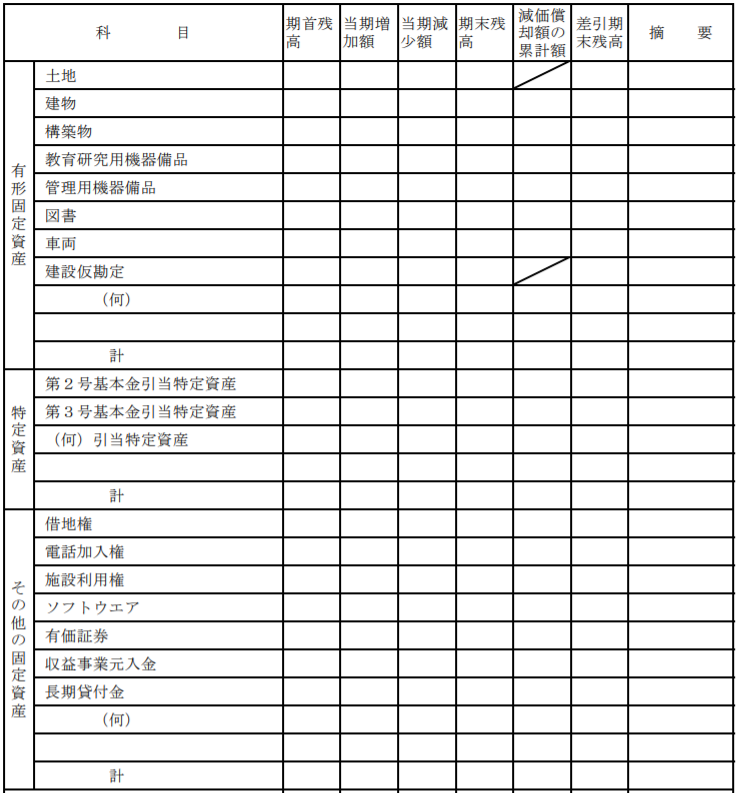

③学校法人会計基準 第8号様式

最後に学校法人会計基準の固定資産明細表の様式は第8号様式になります。

引用元:学校法人会計基準 第8号様式

土地と建設仮勘定は斜線が入っているのにソフトウェアには入っていない。つまり減価償却累計額は使用するということになります。

何故間接償却なのか、理由は不明…

何故企業会計では直接償却なのに学校法人では間接償却なのか?理由については特に公表されておらず不明の状態です。

様式が間接償却になっているから、という非常に消極的な説明しかできません。

社会福祉法人では一歩先に改正あり!

学校法人も今後追随するかも?

同じ公益法人である社会福祉法人でもソフトウェアを間接償却していました。しかし、最近の基準改正で直接償却へ変更になりました。

16 減価償却について(会計基準省令第4条第2項関係)

(1)(2)略

(3)減価償却累計額の表示

有形固定資産(有形リース資産を含む。)に対する減価償却累計額を、当該各資産の金額から直接控除した残額のみを記載する方法(以下「直接法」という。)又は当該各資産科目の控除科目として掲記する方法(以下「間接法」という。)のいずれかによる。間接法の場合は、これらの資産に対する控除科目として一括して表示することも妨げない。

無形固定資産に対する減価償却累計額は直接法により表示する。

この改正前までは社会福祉法人においてもソフトウェアを含む無形固定資産を間接償却しており、減価償却累計額が記載されていました。

しかし、この改正により直接償却により表示する方法に変更となりました。

同じ公益法人である社会福祉法人が直接償却に変更したということもあり、今後学校法人も直接償却に変更する動きが出てくるかもしれません。

まとめ

- ソフトウェアは通常「直接償却」

- しかし学校法人では「間接償却」

- 社会福祉法人は「直接償却」に変更する改正あり。学校法人でも将来的に変わるかも?

簿記の勉強をしていると特に深く考えずに直接償却で処理してそのまま固定資産明細表を作成してしまうと思います。

非常に細かい点ではありますが、企業会計と学校法人会計の違いに注意して処理する必要があります。

{kind=link}